Конкуренция и колесо рыночных изменений

«Что ждет нас завтра?» — один из самых волнующих вопросов, которым задается большинство людей. В статье предлагается новый подход к исследованию рынка, позволяющий многим фирмам предвидеть заранее, какие изменения ждут их впереди. А кто предупрежден — тот вооружен, говорит народная мудрость.

Одни люди верят в маркетинг, как в единственную панацею от всех рыночных катаклизмов. Другие полностью разочаровались в нем, и верят, что он-то и является источником всех бед. Третьи смиряются с его необходимостью как с неизбежным злом. Просто потому, что это инструмент, и, как любой инструмент, его можно использовать с умом, а можно методом «тыка» — авось повезет.

Изучая историю развития маркетинга, легко заметить, что маркетинг за все сто лет своего существования всегда являлся лишь ответом на вызовы рынка. Все создаваемые им инструменты были не более чем реакцией на усиление или изменение параметров конкурентной борьбы. Образно выражаясь, можно сравнить конкуренцию с новыми вирусами, а маркетинг — с лекарствами, которые призваны бороться с ними. Использование ненадлежащих лекарств либо не поможет, либо снимет симптомы, не вылечив самой болезни.

Таким образом, чтобы понять, какой инструмент маркетинга сегодня окажется наиболее действенным, а какой нужно начать затачивать под завтрашние проблемы, достаточно определить, какая у нас сейчас конкуренция и какой она станет завтра.

Для решения этой задачи предлагаю вначале ответить на три вопроса:

- Кто главный на рынке?

- На какой стадии жизненного цикла находится товар или отрасль?

- Кто наш конкурент, и в каком направлении развивается конкуренция?

Волны на рынке

Кто правит рынком? Как ни парадоксально, но на этот вопрос ответов оказывается либо слишком мало, либо слишком много. Одни специалисты утверждают, что есть лишь два состояния рынка — рынок производителя и рынок потребителя. Другие настаивают на единственно существующей власти торговца, который правит рынком всегда и при любых обстоятельствах. Третьи всю власть на рынке отдают капиталам. Четвертые — потребителю. Пятые — интеллекту. Сторонники исторического подхода находят тенденции в смене одного «правителя» другим — неясно лишь кто будет следующим.

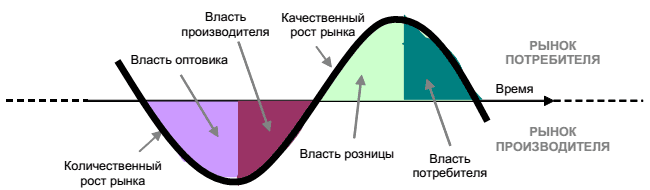

Приняв за аксиому, что производитель и потребитель действительно приобретают власть над рынком, периодически меняясь местами, я обнаружила никем не заполненные пустоты — время безвластия. Но рынок — живая система, которая должна постоянно подпитываться и самоорганизовываться. Поэтому простая модель «песочных часов» (в одной части власть производителя, в другой — власть потребителя) здесь не работала — пересыпавшись в нижний сосуд, песок лежит недвижно. Если положить часы «на бок», то переливов вообще не будет — та же стационарность.

Чтобы «перевернуть» часы, нужна внешняя сила — вспомните рычаг, который был нужен Архимеду, для того чтобы «перевернуть Землю». И такой «рычаг» можно найти, только вид модели сразу изменяется — вместо песочных часов возникает синусоида, а основным двигателем ее становится торговля: на стадиях, близких к производителю — оптовая, а на стадиях, близких к потребителю — розничная (рис. 1).

Рисунок 1. «Качели» рыночного развития

Эта схема показывает, что происходит с рынком и чего нам ждать завтра — синусоида «раскачивается» и власть на рынке постоянно переходит от одного игрока к другому. Зная, в каком месте синусоиды мы сейчас находимся и скорость развития рынка, можно понять, какие именно усилия лучше прилагать:

- «надо угодить оптовикам» — товар следует расфасовывать и комплектовать в удобные контейнеры, разрабатывать для оптовиков различные скидки и подарки;

- «производство надо делать более эффективным» — следует проводить разработку программ снижения затрат;

- «надо ублажить розницу» — и начинается укладка товара в коробки с ограниченным весом, проводятся программы повышения лояльности магазинов и иных розничных посредников;

- «король и повелитель — потребитель» — и сам товар должен начать изменяться и дифференцироваться в угоду тому, для кого он предназначен... Специалисты по маркетингу и поведению потребителей зачастую утверждают, именно сюда-то мы так долго шли. Раньше была власть производителя, торговца, а сейчас наступило время потребителя1 — гимн ему и поклонение! Но этого не может быть. Хотя бы в силу развития системы. К тому же разные отрасли развиваются неравномерно.

Для некоторых рыночные реалии — нечто совершенно мифическое (владелец фирмы, добывающей песок из карьера и поставляющей его по прямому договору на стройки, курируемые городом, флегматично сказал: «какое еще качество, какой такой маркетинг? Лапу надо мохнатую иметь — вот и вся экономика»). Другие же проходят всю волну и не исчезают, а продолжают жить, обновив свои товарные линии (взять хотя бы компьютеры, косметику или автомобили). Третьи пасуют перед новым миром и исчезают просто потому, что стали уже не нужны рынку (конный извоз если и остался, то только в качестве туристической приманки, а трубочисты — только в тех местах, где еще сохранилось печное отопление). Но им на смену приходит нечто новое (такси и сантехники).

Фирмы и даже целые отрасли могут исчезать, но экономика-то остается! А значит, волна должна продолжить свой путь.

Попытавшись построить такой график применительно к нескольким товарным группам, я заметила, что длина шага во всех отраслях постоянно уменьшается — переход власти от одного субъекта рынка к другому занимает все меньше времени. Но происходит не только простое сокращение длительности постоянно повторяющихся циклов — каждая следующая волна оказывается иной и по своему наполнению. Воистину, нельзя два раза войти в одну реку! Так как же желание предвидеть развитие сюжета?

Вмешательство жизненного цикла

Известная любому маркетологу концепция жизненного цикла товара (ЖЦТ) показывает, как изменяются объемы продаж и прибыли в процессе появления новинки и ее существования на рынке в качестве товара. Были выявлены основные стадии этого жизненного цикла: внедрения, роста, зрелости, насыщения и снятия с производства.

Однако никто (насколько мне известно) почему-то не задался вопросом, каким образом изменяется характер конкуренции на каждой из стадий. Некую взаимосвязь специалисты, конечно, замечали, однако ограничивались констатацией: на стадии внедрения товар является монополистом, на стадии зрелости уже действует совершенная конкуренция. Однако такой обобщенный подход вряд ли мог помочь руководству компаний определить, какие же, собственно, методы маркетинга следует использовать. Монополия на рынке может означать и то, что товар в является новинкой и у него просто не успели появиться конкуренты, и то, что один производитель уже давно владеет большей частью рынка. Согласитесь, что маркетинг для тех и других товаров должен быть совершенно разным. А чуть появились конкуренты, начинается тотальный артобстрел: ах, мы работаем на рынке совершенной конкуренции, значит, использовать нужно все методы, орудия и инструменты. Так ли это? Отнюдь нет. Все рынки разные. И то, что хорошо для одного, пагубно для другого. Или что было хорошо сегодня, завтра оказывается бессмысленным. Та же путаница наблюдается на рынке монополистической конкуренции (например, каждая книга — монополист, однако существует она на насыщенном конкурирующими изданиями рынке), где невозможно подходить к рынку ни с позиций монополии, ни с позиций совершенной конкуренции.

Какой бы прекрасной ни была эта концепция жизненного цикла, ответа на вопрос «что делать» она не давала. Однако, если попробовать наложить стадии ЖЦТ на описанную выше волну — ситуация становится немного более понятной.

- На стадии внедрения жизненного цикла товара власть принадлежит оптовику. Именно от него, его воли, веры, желания в большинстве случаев (особенно для потребительских товаров) зависит: доберется ли товар до рынка (розницы, потребителя). Количество товара минимально, потребитель еще плохо понимает, зачем он ему нужен. Цены, как правило, весьма высоки, поскольку производителю нужно покрывать расходы на разработку и производство, а объемы сбыта пока невелики.

- На стадии роста — производителю. Спрос уже сформировался, но товара еще недостаточно, чтобы его удовлетворить. Производство наращивает обороты, в отрасль устремляются капиталы и производители. Начинается вывод на рынок дешевых копий и заменителей оригинального продукта.

- На стадии зрелости—рознице. По мере нарастания конкуренции производителей издержки и цены стремительно падают, начинается борьба за качество: побеждает тот, кто при минимальном качестве предоставляет продукт максимального качества. Причем в понятие «качество» включается отнюдь не только техническое совершенство, но и вполне субъективные факторы — удобство потребления, показатели ремонта (частота возникновения поломок, ремонтопригодность), экономичность в использовании (для автомобилей — количество бензина, для бытовой техники — энергопотребление и т. д.). Не менее важны и показатели удобства продажи — розница просчитывает оборот с каждого сантиметра торговой площади, что накладывает требования к удобству расфасовки, оформлению и т. д.

- На стадии насыщения—потребителю. Большой выбор, высокое качество, низкие цены — мечта потребителя начинает сбываться. Ключевым фактором успеха для производителей становится ценность, включающая в себя не только оптимальное соотношение цена - качество - количество, но и множество трудноформализуемых компонентов: сервис, отношение к марке, цвет, форма, запах, мечта, имидж, тактильная привлекательность и т. д.

Заключительные стадии жизненного цикла (в разных источниках это либо сразу стадия снятия с производства, либо она дробится на 2-3 отдельные стадии) в эту волну не вписываются. Да это и понятно: товар либо продолжает инерционное движение (прекращается производство, распродаются остатки), либо существует, но уже в качестве совсем другого товара (конные экипажи из средства передвижения превращаются в прогулочные), то есть попросту обретает новую жизнь со своим собственным циклом.

Колесо товарного рынка

Итак, каждый товар проходит свой путь через все стадии жизненного цикла, при этом власть последовательно переходит от одного из ключевых игроков рынка к другому: оптовик — производитель — розница — потребитель. Анализ развития товарных рынков различных отраслей показывает, что стадия насыщения, как правило, заканчивается кризисом, который оказывается тем более выраженным, чем больше масса данного товара оказывается для данного рынка (капиталов или территориального) или данной отрасли в общей экономической системе (региона, страны, блока стран или глобальной). В отдельных случаях одновременное попадание нескольких весомых отраслей в зону стадии насыщения может вызвать даже мировой экономический кризис, как это произошло в 1929 г.

Внутри же одного этапа также происходят изменения, которые, накапливаясь, и приводят к локальному микрокризису и смене власти.

Графически это движение можно изобразить в виде некоего подобия матрицы с четырьмя векторами, точнее, с двумя парами векторов — на каждом этапе существенными оказываются лишь два показателя (серые стрелки на рисунке 2), причем каждый в своем минимальном или максимальном значении.

Рисунок 2. Колесо рынка отдельной категории товаров

Ключевыми факторами, характеризующими динамику развития рынка, таким образом, являются две пары показателей — цена - качество и количество - ценность. Изменение значимости от одного показателя к другому в каждой паре отражает изменения на рынке и, соответственно, требуемые действия для всех участников рынка.

- Власть оптовой торговли (работа с заинтересованными группами «потребителей-новаторов» и каналами продвижения):

- Цена max — в начале движения колеса сама цена на товар довольно высока, затем ключевым фактором становится уровень цены, и она начинает медленно снижаться. Факторы успеха: точное попадание в сегмент, разъяснительный маркетинг.

- Количество min — минимальное количество товара на рынке, который еще плохо понимает свою потребность в таком товаре. Если рынок принимает товар, количество начинает медленно расти при одновременном снижении цены. Факторы успеха — отладка производства (операционный менеджмент). Опасность потери рынка в случае взрывного спроса (спрос намного превышает предложение, если товара нет, интерес к товару падает).

- Власть товаропроизводителя (расширение воздействий на рынок, вовлечение в покупку потребителей «раннего большинства»):

- Количество max — количество является высокозначимым фактором, по мере развития этапа оно растет, обеспечивая растущий спрос на товар. Факторы успеха: максимально точно предугадать объем и динамику спроса с учетом действий конкурентов (если товара недостаточно, возникает ажиотаж, но, как любая сильная эмоция, он не может длиться долго и наступает фаза отторжения; если предложение превышает спрос, происходит затоваривание и замораживание активов, торговля теряет интерес и спад продаж наступает раньше окончания ЖЦТ). Появление конкурентов на этом этапе может не только мешать фирме-новатору, но, наоборот, помогать ему, обеспечивая наполнение растущего спроса (довольно часто новатор просто не может производить столько продукта, сколько необходимо рынку и конкуренты оказываются очень кстати для поддержания нужного паритета «спрос-предложение»).

- Качество min — в начале этапа минимальные требования к качественным характеристикам, поскольку спрос превышает предложение. По мере увеличения числа производителей постепенно повышаются требования к качественным характеристикам и само понимание качества постоянно расширяется. Опасность: производители-последователи могут снизить физическое или воспринимаемое качество и потребитель разочаруется в товаре. Факторы успеха: реклама и стимулирование сбыта, формирование образа надежной марки, наращивание производства и расширение сбытовых каналов.

- Власть розничной торговли (массовые воздействия на рынок, увеличение привлекательных свойств товара и их продвижение):

- Качество max — чем дольше длится фаза зрелости, тем больше потребность в стабильном качестве и расширении предложения. Факторы успеха: известность и доверие потребителя и торговли к марке, разработка расширенного ассортимента и разнообразных модификаций товара.

- Ценность min — в начале этапа все внимание на качество, но со временем воспринимаемая ценность приобретает все больший вес. Факторы успеха: хорошие связи и совместные акции продвижения с розничной торговлей, «борьба за полки магазина», дополнительные услуги (в первую очередь розничной торговле).

- Власть потребителя (максимизация дополнительного обслуживания, кастоми-зация, уход части производителей и розничных торговцев в узкие ниши):

- Ценность max — потребитель капризен и ищет в товаре четкое отражение своих ожиданий. Факторы успеха: знание и товара, и потребителя, которые помогут разработать максимально эффективное предложение (оптимизация соотношения «ценность-цена»);

- Цена min — ценовой фактор малозначим для престижного предложения, а минимальная цена важна для массового товара. Факторы успеха: резкая дифференциация между массовым товаром по минимальным ценам и элитным предложением. Опасность: увлечение улучшением потребительских свойств сверх ожидания потребителей — если такое улучшение существенно влияет на повышение себестоимости, но не очень сказывается на росте объема сбыта, фирма несет прямые убытки.

Воздействие этих факторов на развитие рынка представлено в таблице 1.

Таблица 1. Характеристика разных этапов развития рынка

Расчет или гадание

Как и кто может воспользоваться этим колесом? Любая фирма, работающая на конкурентном рынке.

Предлагаемая схема лучше всех работает в отраслях, имеющих стандартный и не очень продолжительный жизненный цикл товаров (к примеру, если ЖЦТ составляет от 10 до 40 лет все стадии довольно хорошо выражены и их смену можно предвидеть). В этом случае зная рынок, на котором работает фирма, можно определить, в какой части жизненного цикла находится ее товар и предвидеть наступление следующего цикла. То есть появляется возможность заблаговременно начать работу по подготовке к грядущим изменениям.

Сложнее всего в этом смысле приходится тем отраслям, которые ведут за собой рынок, начиная новый виток развития — они могут разве что предвидеть, какая стадия их ждет впереди, но деталей они предсказать не смогут, поэтому им придется вырабатывать собственные решения подступающих проблем.

Однако далеко не все отрасли являются передовыми, подавляющее большинство развивается медленнее, поэтому имеют возможность наблюдать за лидером и оценивать грядущие изменения. Для этого достаточно определить, к примеру, отрасль, которая развивается с той же динамикой, что и ваша, но опережает вас, к примеру, на год-два. Далее остается лишь следить за изменениями в той отрасли и готовиться к изменениям, которые в ближайшем будущем коснутся вас.

В российских условиях существует и территориальная дифференциация сроков изменений. Так, для разных отраслей отставание регионального бизнеса от Москвы составляет для Питера 2-4 года, для других крупных городов — 3-5 лет. Таким образом, даже работая в одной отрасли, предприниматели за пределами Москвы могут проанализировать отставание в своем регионе и знать, что ожидает их в будущем. В некоторых регионах передовыми могут оказаться одна или несколько отраслей, которым придется самим осваивать новейшие предложения. Однако на этом пути их ждет гораздо больше проблем, чем столичных новаторов.

Так, весьма эффективные схемы долевого жилищного строительства, разработанные в Санкт-Петербурге, оказались гораздо более пригодными для развития рынка, чем существующие в других городах. Опытом города заинтересовались другие регионы, затем на государственном уровне начали издаваться законы и инструкции, однако в их разработке принимали участие в основном люди, привыкшие работать по старинке и знающие о новинке лишь по описанию, в результате сама идея была настолько искажена и деформирована, что ни о какой эффективности теперь говорить уже не приходится. Если бы этот опыт возник в Москве, шансов на то, что при подготовке регламентирующих документов участвовали бы знающие эксперты, было бы больше.

Если ЖЦТ очень короткий (менее года), переходы из одной стадии в другую происходят так быстро, что их сложно заметить. В этом случае обычно создаются внутриотраслевые противовесы, позволяющие нивелировать действие коротких циклов одного товара путем создания шаблонов, имеющих более длительные циклы. В результате происходит наложение коротких ЖЦТ и жизненного цикла отрасли.

Так, отрасль производства модной одежды живет десятилетиями несмотря на то, что жизнь отдельной коллекции (модного направления) обычно не превышает нескольких месяцев, реже — лет. Дома известных кутюрье зарабатывают не столько на уникальных костюмах, сколько на продаже аксессуаров. Более того, само наличие короткого ЖЦТ толкает отрасль вперед, продавая ежегодно «соответствующие дню» новинки. Широкое и узкое, красное и черное, длинное и короткое сменяют друг друга, не позволяя элитному потребителю надеть костюм из прошлогодней коллекции.

Если ЖЦТ слишком длительный (более 50 лет), границы переходов «размываются», либо целые отрасли десятилетиями находятся на одной стадии без видимых изменений. Такая ситуация, в частности, наблюдается на некоторых сырьевых рынках и рынках биржевых товаров (нефть, зерно, металлы), давно «застрявших» на стадии власти оптовика.

Существуют рынки с неопределенным жизненным циклом и ярко выраженной сезонностью. Чтобы «жизнь продолжалась и приносила прибыль», такие отрасли изобретают собственные методы воздействий на рынок.

Примером такого рынка можно назвать рынок елочных игрушек — для поддержания жизнеспособности рынка производители ежегодно выпускают новинки, создавая все более привлекательный (чтобы подогреть интерес) и все менее прочный товар (чтобы вынудить потребителя заменять украшения прошлых лет).

Перечислять разнообразие существующих рынков можно и далее. Однако для того, чтобы эффективно существовать на каждом из них, необходимо постоянно проводить мониторинг изменений. Пользуясь же предлагаемым в этой статье колесом, можно не только зафиксировать уже произошедшие изменения, но и предвидеть развитие ситуации.

1 См., напр.: Ансофф И. Новая корпоративная стратегия / Пер. с англ. под ред. Ю.Н. Каптуревского. — СПб.: Изд-во «Питер», 1999. — С. 36-41; Блэкуэлл Р.Д., Миниард П.У., Энджел Дж.Ф. Поведение потребителей. 9-е изд. / Пер. с англ. под ред. Л. А. Волковой. — СПб.: Изд-во «Питер», 2002. — С. 34