Влияние структуры спроса на организацию бизнес-процессов на примере рынка светопрозрачных конструкций

Рынок светопрозрачных конструкций (далее: СПК) относится к числу относительно новых рынков. Возникнув около двух десятилетий назад, на сегодняшний день этот рынок является одним из наиболее динамично развивающихся рынков. Относительно низкий барьер входа на рынок обусловил и тот факт, что на сегодняшний день на этом рынке работают несколько сотен производителей. По экспертным оценкам, ежегодно только в московском регионе возникают около 20 новых производств. Усиление конкуренции, увеличение степени прозрачности данного рынка, в ряде случаев изменение потребительского паттерна вызвали целый ряд структурных изменений на рынке СПК. К числу основных, с нашей точки зрения, относится более четкое разграничение между секторами В2С и В2В, о чем, среди прочего, свидетельствует наличие двух абсолютно разных шкал потребительских предпочтений. Изменения в предпочтениях среди потребителей этих двух секторов привели к тому, что на сегодняшний день на стороне предложения обозначилась достаточно четко прослеживаемая тенденция к специализации по секторам действия. Данная тенденция проявляется двояко.

С одной стороны, целый ряд компаний вынужден был сузить сферу своей деятельности, отказавшись от одного из секторов. В свою очередь, для этого имеются две основные причины. Во-первых, ряд компаний оказался неконкурентоспособным в секторе В2В в силу высокого уровня затрат, неминуемо сказывающегося на уровне цен. Во-вторых, другая группа компаний не смогла должным образом соответствовать новым требованиям на рынке частного заказчика и была вынуждена, таким образом, отказаться от работы на рынке В2С. Здесь стоит обратить внимание на маржинальную группу предприятий, реализовавших – возможно, не осознавая этого, — стратегию географической дифференциации, уйдя на региональные рынки.

С другой стороны, стратегия специализации может проявляться и в том случае, когда компания не отказалась ни от одного из секторов, но адаптировала систему организации своих бизнес-процессов под требования секторов.

Данный процесс, как известно, является достаточно сложным в своей реализации и имеет целый ряд подводных камней. Неслучайно для некоторых предприятий этот шаг явился, к сожалению, лишь промежуточным этапом на пути к полному уходу с одного из секторов.

В свою очередь, при реализации этой разновидности стратегии специализации неминуемо возникает вопрос о глубине дифференциации создаваемых бизнес-процессов.

Иными словами, необходимо ответить на вопрос, целесообразно ли создавать параллельные (дублирующие) функции или достаточно провести дифференциацию на уровне организации функции продаж различных продуктов. Первый вариант обоснован в том случае, если выявлено наличие двух сегментов, причем достаточно емких; второй вариант уместен, если выявлено, что продукты находятся в потребительской иерархии между собой.

В предлагаемой статье мы рассмотрим один из таких «подводных камней», с которым столкнулся известный московский производитель СПК. В рамках перехода к стратегии специализации предприятие, выпускавшее, среди прочего, конечную продукцию (СПК) из алюминия и ПВХ, приняло решение создать две самостоятельные бизнес-единицы, работающие на рынке алюминиевых СПК и СПК из ПВХ. Очевидно, что данные рынки были выделены по продуктовому критерию. Спустя несколько месяцев после организации двух бизнес-единиц было обнаружено, что практически все заказы на алюминиевые СПК сопровождаются заказами на СПК из ПВХ; удельный вес заказов исключительно из алюминия был ничтожно мал.

Попытки «призвать» руководителя бизнес-единицы сконцентрироваться главным образом на «своем» рынке привели к снижению объемов заказов. С целью принятия взвешенного решения, исходя из специфики спроса, было проведено маркетинговое исследование сектора В2В совместно с московской компанией SCANMARKET.

При этом исследование было призвано дать ответ на вопрос относительно необходимости внесения изменений в оргструктуру предприятия в зависимости от специфики спроса на его продукцию. В качестве метода исследования был выбран телефонный опрос строительных организаций г. Москвы, закупающих СПК. В выборку, носившую случайный характер, вошли 406 представителей строительных организаций, закупающих СПК. Особенности респондентов и тип опроса обусловили сложности на этапе сбора информации, которые, впрочем, свойственны процессу сбора информации на рынках В2В в целом. Подтверждением тому являются данные, приведенные в таблице 1.

Таблица 1. Отношение результативных анкет к общему числу потенциальных респондентов

| Результативные анкеты | Фильтры1 | Недозвоны2 | Отказы3 | Ошибка базы данных4 | Всего |

| 406 (7%) | 1 284 (23%) | 3 448 (60%) | 234 (4%) | 347 (6%) | 5 719 (100%) |

Размер и структура выборки рассчитывались для обеспечения доверительного уровня в 95%, статистическая ошибка не составила более ±4,9% по всей выборке. Статистическая обработка результатов исследования осуществлялась в системе оптического распознавания образов ABBYY FINE READER (автоматически сканируемый ввод анкет) и в пакете SPSS V11.0. Поскольку опрос проводился в г. Москве, мы не склонны переносить его результаты в неизменном виде на другие регионы.

Основной сферой деятельности практически всех компаний-респондентов (94%) явилось строительство.

В настоящем исследовании приняли участие 1 690 организаций-респондентов. Из них 1 284 компании (76%) не закупают СПК (т. е. не удовлетворяют требованиям опроса, см. п. 1.2). Таким образом, целевая группа строительных организаций г. Москвы, закупающих СПК, составляет 24% от их общего числа. Все выводы и результаты исследования, представленные ниже, относятся именно к данной целевой группе.

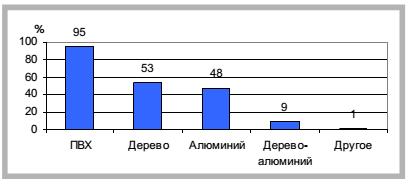

На рисунке 1 представлена структура материалов, из которых изготавливаются закупаемые респондентами СПК.

Рисунок 1. Структура материалов, с которыми работают респонденты, %

Как следует из приведенной гистограммы, практически все опрошенные (95%) работают с СПК из ПВХ. Второе и третье места по популярности среди респондентов разделили: дерево и алюминий. Конструкции из данных материалов закупает примерно половина опрошенных организаций (53 и 48%, соответственно). СПК из дерево-алюминия закупаются лишь незначительной долей респондентов (9% или 38 респ.)5.

Сумма процентов по диаграмме превышает 200%. Это означает, что организации закупают, как правило, 2 и более типа СПК.

В варианте «Другое» респондентами были указаны следующие материалы: металл, сталь, стекло, ПВХ собственного производства.

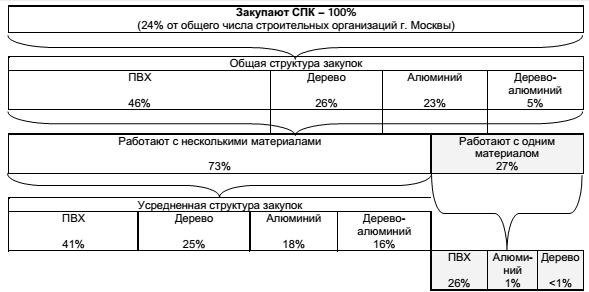

В результате исследования была выявлена доля респондентов, работающих только с одним каким-либо видом материала СПК, а также доли работающих одновременно с несколькими материалами. Доля респондентов, работающих с несколькими типами материалов, составляет 73% от общего числа опрошенных.

Доля респондентов, закупающих исключительно СПК из ПВХ, составляет только 26%; из алюминия – 1% (5 респ.); из дерева – менее 1% (1 респ.).

При этом ни один респондент не заявил, что закупает СПК исключительно из дерево-алюминия. В ходе опроса респондентам, работающим одновременно с несколькими материалами СПК (73% выборки), задавался вопрос относительно того, в каких пропорциях у них распределяется объем закупок СПК из данных материалов.

На основании полученных результатов общая структура закупок СПК выглядит следующим образом (рис. 2).

Рисунок 2. Структура закупок СПК

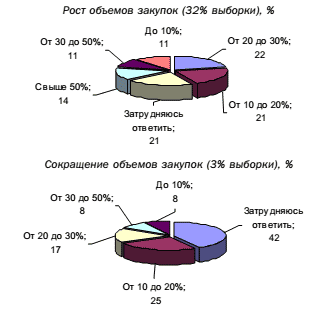

В рамках решения поставленной задачи необходимо было также оценить перспективы изменения объемов закупок респондентами СПК в ближайшие 2 года (2005—2006 гг.). Для этого респондентам в ходе опроса задавался вопрос относительно объемов закупок СПК в 2004 г. (в натуральном выражении).

Как следует из рисунка 3 средний процент, на который, по мнению 32% опрошенных, должны возрасти объемы закупок СПК в 2005 г. по сравнению с 2004 г., составляет +31%. Средний же процент сокращения объемов закупок СПК (3% — 12 опрошенных) составляет — 20%. Если пересчитать полученные проценты роста/сокращения объемов закупок с учетом числа ответивших, получим, что в среднем, по мнению респондентов, в текущем 2005 г. объемы закупок СПК всеми компаниями возрастут на 19% по сравнению с 2004 г. и составят соответственно 2 563 м2.

Рисунок 3. Средний процент роста/снижения объемов закупок респондентами СПК в 2005 г. по сравнению с 2004 г.

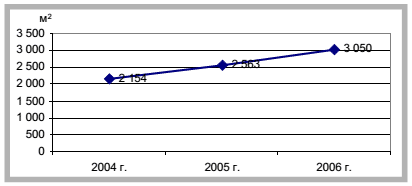

Таким образом, можно утверждать, что рынок СПК в ближайшие два года (2005—2006 гг.) будет расти, по оценкам представителей опрошенных организаций, приблизительно на 19% в год. Объем закупок рассматриваемой продукции к концу 2005 г. должен составить около 2 563 м2, а к концу 2006 г. – 3 050 м2 (рис. 4).

Рисунок 4. Динамика среднегодовых закупок СПК в 2004—2006 гг. в расчете на одну закупающую компанию, м2

В одном из вопросов анкеты респондентам предлагалось указать, планируют ли они в будущем изменить структуру закупок различных материалов СПК по сравнению с существующей структурой. Практически все опрошенные (91%) заявили, что не планируют каких-либо изменений в существующей структуре закупки материалов СПК. Тем девяти процентам опрошенных (36 респ.), которые заявили, что планируют в будущем изменить существующую структуру закупок материалов СПК, предлагалось указать, каким образом они планируют распределять закупки между различными материалами.

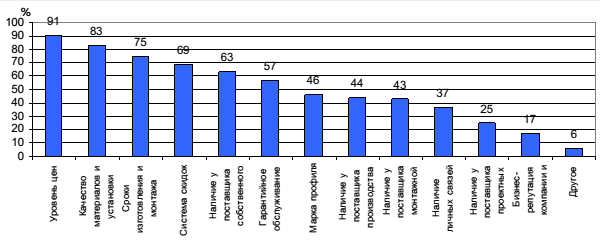

Одной из основных задач настоящего исследования являлось выявление факторов, оказывающих наибольшее влияние на респондентов при выборе компании-поставщика СПК. Для этого в анкету был включен целый ряд вопросов, позволяющих оценить данные факторы в различных аспектах. Прежде всего, респондентам задавался вопрос относительно того, какие факторы являются для них решающими при выборе поставщика СПК.

Как видно из рисунка 5, сумма процентов по гистограмме превышает 600%(!). Данный факт свидетельствует о том, что респонденты указывали одновременно по 6 и более факторов. При этом более половины опрошенных (57% — 91%) указали следующие 6 факторов: уровень цен; качество материалов и установки; сроки изготовления и монтажа; система скидок; наличие собственного производства; а также гарантийное обслуживание. Таким образом, можно сделать вывод о том, что выбор компании-поставщика СПК для респондентов – процесс весьма сложный, требующий одновременного анализа сразу многих факторов.

Рисунок 5. Общая схема выбора респондентами компании – поставщика СПК, %

На основании результатов опроса стало возможным также построить альтернативную схему выбора респондентами компании – поставщика СПК, отражающую влияние различных факторов в более укрупненном виде. Вопрос анкеты, на основании которого была построена данная схема, предполагал только один вариант ответа (в отличие от общей схемы выбора), что позволяет нивелировать влияние менее значимых факторов и выделить действительно критически важные для респондентов характеристики компании-поставщика. В результате опроса была выявлена критическая диада факторов: «цена-качество» – является наиболее значимой для респондентов.

Так, для 56% опрошенных наиболее критическим фактором, на основании которого они выбирают поставщика, является гарантия высокого качества выполнения работ. Ценовой фактор находится на втором месте по значимости (28%). Диада «цена-качество» определяет решение о выборе поставщика СПК для подавляющего большинства респондентов (84%).

В результате исследования был получен следующий основной вывод: изученный сектор московского рынка СПК свидетельствует о том, что алюминиевые СПК, производимые рассматриваемым предприятием, целесообразно рассматривать преимущественно как продукткомплемент по отношению к СПК из ПВХ. Емкость подсегмента, потребляющего алюминиевые СПК как основной продукт, была оценена, как недостаточная для выделения самостоятельной бизнес-единицы, работающей в этом подсегменте.

Данного вывода было достаточно для принятия решения о форме организации деятельности рассматриваемого предприятия в секторе В2В рынка СПК. Бизнес-единицы были объединены, была организована единая бизнес-единица, работающая в секторе В2В в целом. Внутри этой бизнес-единицы были созданы дифференцированные бизнес-процессы в области снабжения, складского хозяйства и производства. В области сбыта и монтажа дифференциация не проводилась.

Описанный пример является иллюстрацией того, каким образом структурные изменения внутри компании могут и должны сопровождаться соответствующими исследованиями рынка: ориентированность бизнес-процессов на рынок как фактор конкурентоспособности не может быть успешно реализована без его предварительного изучения.

1 Респонденты, ответившие на вопрос: «Закупает ли Ваша организация оконные и/или дверные конструкции из пластика или алюминия?» — «нет».

2 После нескольких неудачных попыток интервьюер не дозвонился до респондента (номер занят, никто не подходит к телефону и т. д.).

3 Респондент отказался отвечать на вопросы анкеты.

4 По номеру, указанному в базе данных, указанной организации нет (неверный телефон, организация переехалаи т.д.).

5 Ввиду того что строительные организации составляют 94% выборки, построение перекрестных распределений по сфере деятельности компаний-респондентов является нецелесообразным (ввиду малой статистической значимости получаемых результатов). [an error occurred while processing this directive]