Корректировка результатов финансовой оценки осуществляемого проекта

Журнал «Аудит и финансовый анализ», №3 за 2010 год

Статья посвящена вопросу корректировки результатов финансового анализа проекта в части затрат. Корректировка сроков проекта, технических характеристик возможна как на этапе выбора проекта, так и в ходе его исполнения. Особенно актуален данный вопрос для долгосрочных проектов. Предлагаемый подход к учету финансовых показателей проекта (а именно затрат) основан на применении экономико-математических моделей, созданных на базе значений, представляющих собой разницу между исходными и скорректированными показателями.

В процессе исследования финансовых потоков, по осуществляемому проекту или программе, необходимо учитывать, как частные составляющие, так и целостную картину. Каждая составляющая индивидуально реагирует на вариативность сроков и масштабов.

Разработка концепции проекта, в финансовом плане, требует не самых больших объемов затрат, но распределение затрат на данном этапе формирует проект в целом, поскольку именно здесь закладываются основные ориентиры для производства, которые и будут определять направление проекта, что крайне важно, поскольку несоответствие продукции и услуг требованиям рынка, означает дальнейшую невостребованность и убыточность.

Каждый из этапов проекта обладает своими особенностями с точки зрения распределения финансовых потоков.

Этап разработки соответствует большему объему затрат. На этом этапе рост затрат обусловлен привлечением не только высококвалифицированных специалистов, задействованием большего, нежели на этапе подтверждения концепции человеческих ресурсов, но и использованием в процессе разработки проекта большего объема технических средств.

Этап производства требует наибольшего объема вложений. Финансовые затраты резко набирают ускорение и возрастают с большей скоростью. К моменту развертывания полномасштабного производства уровень затрат достигает своего максимума. То, как будут распределены на этом этапе финансовые потоки, определяет продолжительность этапа, а также план производства. Резкое увеличение объемов затрат обусловлено высокой стоимостью материальных ресурсов. Чем больше производственных мощностей задействовано в проекте, тем больше ускорение, с которым возрастают затраты. Если создается серийная продукция, то этап производства сливается в определенной точке с этапом эксплуатации, т.е. затраты на производство продолжают расти, в то время как первые созданные образцы уже вступают в фазу эксплуатации.

Но одновременно с этапом эксплуатации возникает коммерческий эффект — доход. Естественно, оптимальным вариантом является такой объем дохода, который позволит получить прибыль от реализации.

Экономически грамотное распределение финансовых потоков на стадии производства и эксплуатации определяет оптимизацию сроков создания проекта и его масштабы. Другими словами, наиболее оптимальным с коммерческой точки зрения окажется тот проект, который способен в минимально короткие сроки обеспечить отдачу на вложенные средства. В случае серийной продукции, чем раньше будет запущен в эксплуатацию первый образец, тем раньше и производитель и инвесторы начнут получать коммерческий эффект. При выпуске единичного изделия, этап производства не может совпасть с этапом эксплуатации. Они сменяют друг друга. Но и в этом случае оптимизация сроков и масштабов проекта, прогнозирование затрат с учетом возможной вариативности показателей проекта являются основой для достижения максимальных результатов.

Финансовая оценка проектов и программ предполагает комплексную оценку проекта, нацеленную на выявление уровня результативности — эффективности с коммерческой точки зрения, технических, научных показателей. Естественно, в атмосфере дефицита финансовых ресурсов, недостаточной технической и технологической оснащенности, крайне важным является выбор проекта, позволяющего соблюсти наибольшую приближенность к ожидаемым выходным параметрам — эффективности, к запросам потребителей и возможностям производства.

Время осуществления проекта и технические характеристики, отвечающие спросу на данном секторе рынка являются доминирующими факторами, определяющими уровень показателей эффективности проекта, распределение финансовых ресурсов по проекту и, в конечном итоге предпочтения тому или иному проекту или программе. Особенно важен фактор времени в случае долгосрочных проектов.

Таким образом, учет вышеперечисленных факторов становится необходимым при финансовой оценке проектов и программ. Объемы финансирования оцениваются в зависимости от параметров, оказывающих наибольшее влияние на проект, т.е. от сроков осуществления проекта и его технических характеристик. Основным методом определения темпов финансирования проекта или программы является построение аппроксимирующих зависимостей, описывающих распределение затрат по годам их осуществления. Используя имеющуюся статистическую информацию предприятий и организаций, можно построить динамические модели распределения затрат.

Основным методом определения темпов финансирования по проекту или программе является построение аппроксимирующих зависимостей, описывающих распределение затрат по годам их осуществления. Используя имеющуюся статистическую информацию предприятий и организаций, можно построить динамические модели распределения затрат.

Для количественной оценки динамики затрат применяются статистические показатели: абсолютные приросты, темпы роста, темпы прироста, причем они могут разделяться на цепные, базисные и средние.

В основе расчета этих показателей динамики лежит сравнение уровней временного ряда. Сравнение может осуществляться с одним и тем же уровнем, принятым за базу сравнения, что является базисным сравнением. В случае цепного сравнения, оно осуществляется при переменной базе, каждый последующий уровень сравнивается с предыдущим.

Кроме того, при анализе динамического ряда и выявлении общих тенденций и связи оценивается абсолютный прирост, как разность двух уровней, темп роста, характеризующий отношение двух сравниваемых уровней ряда, выраженный в процентах, темп прироста, характеризующий абсолютный прирост в относительных величинах. Для построения аппроксимирующих зависимостей темпов роста затрат на создание проекта или программы имеет большое значение подробный анализ всех основных показателей динамики.

Общая полученные показатели, определяются средние величины:

- средний абсолютный прирост;

- средний темп роста и прироста.

При выявлении тенденции развития процесса самым распространенным приемом является сглаживание временного ряда. Суть различных приемов сглаживания сводится к замене фактических уровней временного ряда расчетными уровнями, которые подвержены колебаниям в меньшей степени. Поскольку тренд затрат на разработку и создание спутниковой системы имеет характерные изгибы, имеющие для финансовой оценки проекта и всевозможных его вариаций большое значение, то целесообразно применить прием взвешенной скользящей средней.

Для анализа и дальнейшего прогнозирования распределения затрат при разработке и создании проекта, а также различных его модификаций с теми или иными включениями дополнительных этапов разработки большое значение имеет вопрос о выборе кривой. Существует несколько подходов к решению этой задачи, однако, все они предполагают знакомство с основными свойствами используемых кривых роста.

На практике в дополнение к точечному прогнозу желательно определить границы возможного изменения прогнозируемого показателя, задать «вилку» возможных значений прогнозируемого показателя, т.е. вычислить прогноз интервальный.

При правильном выборе тренда отклонения от него будут носить случайный характер. Это означает, что изменение остаточной случайной величины не связано с изменением времени. Таким образом, по выборке, полученной для всех моментов времени на изучаемом интервале, проверяется гипотеза о зависимости последовательности значений от времени или о наличии тенденции в ее изменении.

О качестве применяемых моделей можно судить лишь по совокупности сопоставлений прогнозных значений с фактическими.

Необходимо отметить, что существует ряд условий, которые предполагают некие отклонения тренда инвестиционных финансовых потоков в результате влияния факторов, играющих роль для успешного продвижения продукции на соответствующем секторе рынка.

При построении таких моделей зависимости затрат от временного и технических параметров, все изменения исследуемого показателя, а именно объемов затрат, ставятся в зависимость только от факторов — времени и технических характеристик. Таким образом, предполагается, что действие всех факторов, как внешних, так и внутренних, аккумулируется лишь нескольких.

C = f(T, X1, X2,...), (1)

где

С — затраты на проект;

T — срок осуществления проекта;

Х1, Х2 — технические характеристики проекта.

Несмотря на универсальность данного подхода в финансовой оценке проектов и программ, при наличии некоторых условий, предполагающих некоторое изменение основных параметров проекта, подобный подход может являться не корректным, поскольку результаты финансовой оценки могут оказаться неточными, что в свою очередь оказывает значительное влияние на успешное в коммерческом плане осуществление проекта.

Необходимость переоценки может возникнуть как на этапе выбора проектов, так и на этапах их осуществления, в результате влияния внешних или внутренних факторов, т.е. возникает необходимость создания корректирующих моделей финансовой оценки проекта, позволяющих получить наиболее точные оценки финансовой составляющей проекта при некотором изменение основных параметров проекта.

На рис. 1 представлены возможности применения корректирующих моделей на различных фазах проектного цикла [1].

Рис. 1. Возможности применения корректирующих моделей на различных фазах проектного цикла

Поскольку идея проекта должна быть детально проработана на стадии более подробного исследования, то прежде чем вкладывать крупные финансовые средства в проект следует дополнительно все возможные альтернативы проекта. Здесь возможно применение корректирующих моделей для оценки как альтернативных проектов, так и потенциальных возможностей каждого проекта и возможностей уровней его показателей. На рис. 1 на данном этапе особо выделены пункты предварительного отбора проектов и исследования обеспечения. На данных подэтапах возможно и желательно применение корректирующих моделей как единого методического обеспечения разносторонней оценки предлагаемых проектов. В результате может быть составлена оценка проекта для каждого участника в соответствии со всеми конкретными целями и предполагаемыми рисками, затратами и прибылями.

На этапе исследования возможностей конкретного проекта корректирующие модели помогают появлению наиболее широкой картины проекта по всем параметрам, в том числе финансовым для дальнейшего стимулирования заинтересованности участников. На рис. 2 представлена схема влияния на проект факторов, приводящих к корректировке основных параметров проекта.

Внешняя сфера представляет собой совокупность факторов, влияющих на проект, а также условий, требующих корректировки проекта. Среди них можно выделить наиболее на данный момент актуальные:

- недофинансирование проектов;

- мировой экономический кризис;

- изменение технологий;

- необходимость проведения конверсии;

- необходимость анализа возможных вариантов осуществления проекта.

Все участники проекта должны быть заинтересованы в обеспечении благоприятных условий реализации проекта. Для этого оценки проекта должны производится в так называемых центрах финансового контроля, что бы обеспечить независимую и наиболее полную картину проекта по всем показателям — финансовым, срокам, техническим параметрам.

Рис. 2. Схема влияния на проект факторов, приводящих к корректировке основных параметров проекта и условий, требующих корректировки проекта

Такие центры контроля могут быть созданы как непосредственно на базе исполнителей проекта, так и находиться у головного заказчика. Кроме того, подобные центры оценки показателей проекта могут располагаться у любого из участников проекта, для обеспечения соблюдения интересов каждой из сторон [2].

Наиболее эффективным, согласно международной практике осуществления масштабных проектов, является привлечение организаций, тесно связанных со сферой деятельности заказчиков и производителей, которые осуществляют финансовый мониторинг, оценку и анализ проекта, а также внешних и внутренних факторов, влияющих на проект.

Влияние технических параметров на затратную составляющую проекта можно назвать «прозрачным», то есть, чем выше уровень технологий, чем больше производится модификаций базового изделия, тем выше уровень затрат. При этом в зависимости от уровня модификации с большой вероятностью потребуется модификация производственной базы. Модернизация технологии производства, новые решения, модели, методики. Чем выше технический уровень, тем большие объемы затрат требуются на осуществление проектов.

Необходимо упомянуть о влиянии фактора технических показателей и времени в структуре проектов и программ на общую рыночную конъюнктуру. Требования потребителей на рынке в данный момент диктует производителю условия сокращения цикла создания продукции с одновременным повышением потребительских качеств продукции и услуг. Здесь фактор времени играет большую роль. Чем быстрее возвращаются вложенные финансовые средства, чем скорее будет получен результат, ожидаемые эффекты — коммерческие, научные и другие, тем привлекательнее проект для инвестора.

Соответственно сокращение временных интервалов оказывает большее влияние на финансовые показатели проекта, нежели увеличение временных интервалов. Происходит это по причине динамичного реагирования участников рынка на появления проектов, отвечающим настоящим рыночным условиям, в то время как боле длительные проекты находятся некоторой отдаленности от динамичных секторов рынка.

Кроме того, для проекта со сжатыми сроками возможность расширения рыночной позиции наиболее реальна. Привлечение ресурсов позволяет накопить некоторый потенциал, необходимый для продвижения продукта на рынок, позволяющий получить приоритет перед другими аналогичными продуктами. Но одновременно по ускоренному проекту требуется большие объемы затрат на осуществление требуемых технических модернизаций системы.

Рассматривая фактор времени, необходимо проанализировать особенности взаимосвязи срока осуществления проекта и затратной составляющей более тщательно.

Фактор времени также влияет на преемственность поколений космической техники. При уменьшении временных интервалов преемственность высокая.

Особенность влияния фактора времени на стоимостные показатели проектов и программ выражается в концентрации финансовых ресурсов вокруг проектов с сокращенными сроками создания. Срок проекта являются определяющим фактором при выборе системы распределения финансовых потоков по этапам жизненного цикла проекта или программы. Будет ли присутствовать высокая концентрация финансовых ресурсов на единицу времени, будут ли средства распределены между несколькими проектами или переброшены на один перспективный проект, зависит и от фактора времени.

Конечно, основным параметром, на который влияет фактор времени, является эффективность проектов и программ.

Эффективное планирование и управление финансовыми потоками по проектам и программам должны гарантировать, что необходимые действия для осуществления проекта будут предприняты вовремя. Любые ошибки или не точности в планировании одной из стадий осуществления проекта окажут негативное влияние на успешную реализацию проекта, особенно на стадии его запуска. Чтобы избежать этого, необходима эффективная координация различных видов деятельности, которая может быть достигнута только при тщательном планировании и рассмотрении возможных соотношений показателей проекта.

Важно регулярно анализировать выполнение графика проекта, чтобы вовремя отреагировать на любые расхождения, которые могут иметь место на этапах осуществления проекта, учитывая изменения в издержках.

Необходимо постоянно сравнивать прогнозные величины с данными о реальных затратах для того, чтобы наблюдать и контролировать конечные изменения в общей величине прибыльности проекта, что может в свою очередь потребовать изменения уровня капиталовложения.

Расхождения в планируемых и потребных уровнях финансирования также возникают из-за некоторой усредненности оценки финансовых показателей, вследствие не идеальности методической базы. Как правило, сроки проекта занижаются, как и потребный уровень финансирования, и также объемы необходимых ресурсов, а производственные мощности завышаются. В результате любой проект при реализации сталкивается с необходимостью корректировки тех или иных сроков этапов, уровней финансирования.

Таким образом, успешное осуществление проекта диктует необходимость наличия адекватной методической базы оценки проекта и его переоценке при возникновении тех или иных изменений его параметров.

Прогнозирование прироста затрат вооружает руководителей проекта важной информацией для принятия решения по поводу краткосрочного производства и ценообразования. Так, если производитель рассматривает возможность снижения цен с целью увеличения объема продаж, то он должен знать, покроют ли приростные доходы, полученные от увеличения объема продаж, увеличенные затраты. Если приростные доходы превысят прирост затрат, то прибыли могут соответственно увеличиться.

Совершенствование проектов и программ с точки зрения временных параметров, наличия или отсутствия дополнительных этапов разработок, совмещение и наличие различных вариантов совмещения этапов и подэтапов разработки проекта, может в дальнейшем существенно изменить ориентацию потребителей на те или иные проекты и программы, предлагаемые различных сегментах рынка.

Наличие вариативности проекта по временному параметру принесет дополнительную устойчивость на внутреннем и на внешнем рынке, а так же увеличит привлекательность проекта для инвесторов, что, несомненно, является на сегодняшний день одним из определяющих факторов в успешном осуществлении разработок.

Очевидно, что принятие каких-либо решений в данной сфере должно быть всесторонне экономически обосновано и, соответственно, требует необходимого методического и справочно-нормативного обеспечения.

Увеличение финансирования, если оно признается целесообразным, прямо влияет на договорные цены на продукцию и услуги спутниковых систем и связано не только с издержками (затратной составляющей цены), но и величиной экономического эффекта у потребителя.

При уменьшении сроков создания проекта происходит конденсирование затрат различных уровней на коротком временном отрезке. Привлекают большее число специалистов, увеличивается производственная мощность, возникают дополнительные этапы работ, происходит совмещение различных этапов разработки и изготовления, т.е. происходит наращивание оборотных средств. Растут затраты на заработную плату, на облуживание помещений. Возможно привлечение неких субподрядчиков для выполнения работ. Кроме этого, происходит изменения и на уровне эффективности проекта. Более быстрый выход на рынок, ранняя отдача вложенных средств, большая вариативность продукции и услуг в масштабах цен.

При увеличении сроков разработки и создания проекта растет срок окупаемости основных средств, увеличивается срок окупаемости вложенных в проект инвестиций и прочее.

Данные изменения должны быть отражены в применяемой при анализе и оценке проекта методологической базе, в уточняющих коэффициентах. Корректная и точная оценка затрат на осуществление проекта, а так же приращений затрат при изменении сроков проекта, имеет важное значение не только в оценке коммерческой эффективности, но и в принятии обоснованной политике ценообразования.

Успех решения задачи прогнозной экономической оценки приращения затрат во многом зависит от верного выбора критериев оценки, позволяющих определить и впоследствии увязать величину прироста издержек и уровень эффективности. Весьма важным является способность методической базы к сопоставлению вариативности проекта по срокам и возможностям технической и технологической базы, обеспечение программного подхода к разработке и созданию проекта или программы, ориентирование экономических расчетов на конкретные сроки, учет разновременности затрат, влияние инфляции, рисков и т.п.

Еще одним условием оценки прироста затрат на разработку и создание спутниковых систем должна быть сопоставимость и однородность стоимостных критериев всех уровней от программных до удельных, сохраняющих схему расчета, состав и структуру расходов применительно к изменяющимся масштабу и объему затрат и целевого эффекта.

Сущность корректирующих моделей состоит в том, что при их создании основой является статистическая база данных не самих значений параметров, а их изменений, т.е.:

DC = f(DT, DX1, DX2,...) . (2)

Корректирующие модели позволяют адекватно и в краткие сроки оценить дальнейшие возможности проекта, позволят гибко реагировать на колебания условий осуществления проекта, а также привлечь в проект дополнительные возникающие ресурсы, как технические, так и иные.

Необходимо отметить, что данный подход правомерен при некотором изменении проекта, являющимся его модификацией, но не новым видом продукции или услуг, т.е. корректирующие модели будут давать наиболее точные результаты оценки затрат при таких изменениях параметров проекта, которые не будут являться новым качественным скачком для рассматриваемого изделия, а только его модификацией.

Применение в финансовой оценке экономикоматематических моделей любого вида в результате имеет некоторую погрешность. В данном случае при переоценке проекта по исходным моделям или корректирующим имеет различную степень накопления погрешности.

Иллюстрирует схему накопления погрешностей при оценке финансовой части проекта рис. 3.

Рис. 3. Эффект накопления погрешностей при оценке проекта и его модификаций

Левая часть схемы представляет собой вариант проведения оценки и корректировки проекта с применением корректировочных моделей. Правая часть схемы представляет собой вариант проведения оценки и корректировки проекта без применения корректировочных моделей, а только с помощью исходных моделей, основанных на статистической базе характеристик проекта.

Этап сбора статистических данных. На данном этапе возникает погрешность, связанная с некоторой усредненностью полученных данных и с их очисткой и приведением в сопоставимый вид. Такие погрешности могут быть вызваны неточностью измерения исходных данных и условно названы метрологическими.

Этап оценки проекта — выбор метода оценки показателей проекта. На данном этапе возникают погрешности, связанные с неполной адекватностью математической структуры системы оценки. Отклонения в значениях показателей могут быть вызваны неадекватностью вероятностно-статистической модели, отклонением реальности условий, принятых в ее основе, от ее предпосылок. Неадекватность, как правило, не исчезает при росте объема выборки и зависит от алгоритмов расчета. В рассматриваемой системе расчета погрешность возникает, в частности, при применении логарифмирования для вычисления коэффициентов модели. Подобные погрешности возникают практически в любой математической системе.

Этап непосредственной оценки проекта. Полученные показатели так же несут в себе некую погрешность, связанную с усредненностью коэффициентов модели и величины функции в целом. Здесь проявляется эффект накопления погрешностей предыдущих этапов.

Этап оценки различных вариантов проекта. Для выбора наиболее подходящего, т.е. оптимального варианта проекта, необходимо сравнить все предложенные варианты. Для этого могут быть использованы как уже полученные базовые модели, оценивающие зависимость затрат от параметров проекта, так и корректирующие модели, построенные на статистической базе, представляющей собой набор не самих параметров и затратных показателей, а интервалов между базовыми и новыми показателями.

В случае применения таких корректирующих моделей можно говорить об уменьшении интервала между анализируемыми статистическими показателями, уменьшению шага, что приводит, в свою очередь, к уменьшению погрешности, связанной с усреднением оценки коэффициентов и результатов оценки с помощью применяемой модели. Данный подход снижает эффект накопления погрешности в целом.

В том случае, если применяются общие базовые модели, показывающие зависимость затрат от параметров проекта и построенные на базе статистических данных по используемым в модели параметрам, то учитывая наличие уже накопленной погрешности, необходимо также добавить погрешность, связанную с неадекватностью или не полной адекватностью вероятностно-статистической модели.

Подобная ситуация складывается и на этапе корректировки параметров проекта в результате влияния внешних и внутренних факторов.

Для случая применения корректирующих моделей снижается уровень накопленной погрешности за счет уменьшения шага между исходными данными, а также устраняются некоторые погрешности, заложенные при расчете по базовым моделям.

В результирующем блоке схемы отражен факт накопления большей погрешности при применении только базовых моделей оценки в любых случаях, требующих корректировки либо оценки возможных вариантов проекта, по сравнению с использованием дополнительных корректировочных моделей, позволяющих несколько снизить усредненность оценки и повысить адекватность математической структуры за счет большего сжатия (уменьшения размаха) исходной базы данных и непосредственной направленности на оценку отклонений показателей проекта в результате влияния некоторых факторов.

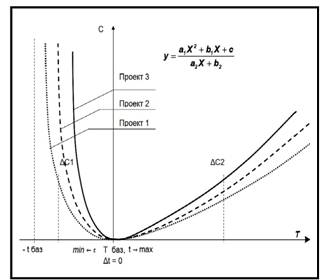

На рис. 4 представлена схема зависимости приращений затрат ΔС от изменения срока проекта Δt. График имеет экстремум в точке пересечения оси абсцисс и оси ординат, то есть в момент, когда функция и аргумент равны нулю. Поскольку и функция и аргумент представляют собой приросты затрат и времени, то точка на графике, в которой аргумент и функция равны нулю представляет собой точку безо всяких изменений показателей. Иначе говоря, эта точка соответствует базовым значениям стоимости проекта и срока разработки и создания проекта или программы, принятым в данном случае построения графика приращений, за точку с координатами (0; 0). Левая часть графика (слева от оси ординат) имеет большую динамику по сравнению с правой частью графика. Это объясняется тем, что в данном случае отрицательная часть оси абсцисс представляет собой динамику приращения затрат при уменьшении срока разработки и создания проекта или программы. Как уже было описано ранее, структура и характер затрат в данном случае таковы, что прирост затрат достаточно велик при уменьшении срока даже на условную единицу. Но, поскольку приращение срока, а в данном случае его уменьшение имеет пределы, то левая часть графика зависимости приращения затрат имеет характер бесконечно приближающейся кривой к асимптоте, проходящей через ось абсцисс в точке, значение которой равно базовому сроку разработки и создания спутниковой системы, но с отрицательным знаком. Данная асимптота является ограничительным условиям для рассматриваемой зависимости.

Правая часть графика (в положительной части оси абсцисс) имеет характер постепенно возрастающей кривой. Подобный характер динамики прироста затрат объясняется тем, что положительная часть оси абсцисс представляет собой шкалу увеличения срока разработки и создания спутниковой системы. Затраты возрастают постепенно с меньшей динамикой, чем в левой части графика.

Точка ΔC1 на графике соответствует приросту затрат при уменьшении срока разработки и создания на Δt1.

Общую формулу зависимости прироста затрат от изменения сроков, возможно представить как:

![]()

Точка ΔС2 соответствует приросту затрат при увеличении срока разработки и создания проекта и рассчитать это приращение затрат возможно применив формулу (3), которая в упрощенном виде выглядит так же как для точки ΔC1.

Рис. 4. График приростов затрат на разработку СС в зависимости от приростов сроков осуществления этапа разработки

На рис. 4 представлены три вида графиков по трем проектам. Проект 1 представляет собой проект, на который сокращение сроков разработки производит минимально возможное воздействие на затратную составляющую. Чем легче проект для осуществления, т.е. чем меньше требуется ресурсов, тем ближе будет проходить кривая приращения затрат к кривой, обозначенной как проект 1. Чем сложнее проект, чем больше он требует ресурсов, тем кривая приращения затрат будет иметь более динамичный характер и приближаться к кривым, соответствующим проекту 2 и 3.

Кроме того при оценке приростов затрат, кроме моделей, должны быть задействованы поправочные коэффициенты. Уточняющие коэффициент придают модели дополнительную достоверность и гибкость и применяются с целью исключения влияния систематической погрешности.

Коэффициенты удорожания открывают возможность учесть в математической модели тех факторов, которые влияют на процессы разработки и создания проекта и могут быть оценены экспертным путем на основе обработки статистических данных.

Поскольку в нашем случае независимой переменной является время, т.е. срок разработки и создания спутниковой системы, то необходимо рассмотреть какие основные факторы влияют на функцию через изменения аргумента.

Прогнозирование роста затрат как результат дополнительного совершенствования технических характеристик проекта требует корректировки исходной методологической базы и разработки гибкой системы статистически и экспертно устанавливаемых уточняющих моделей и коэффициентов, чувствительных к изменению состояния и параметров продукции и услуг и учитывающих рост технических параметров продукции и услуг.

Прогнозирование затрат на разработку и создание проекта или программы при различных изменениях технических параметров, так же как и при изменении сроков проекта, целесообразно осуществлять путем построения аппроксимирующих зависимостей, описывающих взаимосвязь стоимостного параметра от технических показателей.

Основным, наиболее подходящим в данном случае методом, можно назвать метод регрессионного анализа.

Данный метод позволяет моделировать изменение затрат на разработку и изготовление спутниковой системы в зависимости от параметрических качеств, строго определяя аналитическую форму связи. Для построения математической модели на первом этапе необходимо составить статистическую базу о техникоэкономических показателях, затрат по аналогам. Используя полученные данные, составляется аналитическое уравнение, характеризующее связь между затратами (зависимая переменная, результативный признак) и техническими параметрами (независимая переменная — факторный признак).

Данный подход является наиболее целесообразным и эффективным в определении затрат на создание проекта. Он позволяет получить универсальные модели, с помощью которых производится оценка затратных показателей. В качестве независимых переменных в модели могут быть использованы те технические параметры системы, которые наиболее обладают наибольшей вариативностью у потребителей. Так, применяя подобные показатели при построении модели, возможно рассчитывать затраты, а в дальнейшем, исходя из затрат и цену продукции и услуг, ориентируясь на требования потребителей. Т.е. меняя величину того или иного технического показателя (увеличивая или уменьшая), производитель получает соответствующие уровни затрат. Со своей стороны, потребитель, обладая более обширной технико-экономической информативной базой предлагаемых на космическом рынке продукции и услуг (в том числе спутниковых систем), имеет более широкие возможности в своем выборе. Расширение номенклатуры предлагаемых продукции и услуг, так же расширяет и возможности спроса, что особенно важно для сохранения устойчивого положения на космическом рынке и для реализации возможного продвижения в данном секторе рынка.

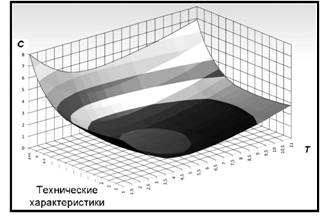

На рис. 5 представлена трехмерная схема зависимости затрат от корректировки технических параметров, построенная на временной кривой. Кривая затрат в зависимости от сроков выполнения проекта сначала имеет характер снижения затрат при увеличении срока, а затем затраты начинают снова возрастать.

Если кривую затрат принять как последовательность точек, каждая из которых представляет собой конкретный срок исполнения проекта, то можно предположить, что в каждой такой точке, т.е. в каждый момент времени может возникнуть необходимость корректировки проекта в отношении технических характеристик. В данном случае график по оси технических характеристик представляет собой кривую корректировки затрат на том или ином этапе проекта в зависимости от корректировки технических характеристик.

Рис. 5. Зависимость затрат от корректировки технических характеристик на временной кривой

Для лучшей наглядности, ось технических характеристик представляет собой обратную последовательность. То есть от наивысшего уровня к низшему, поскольку чем выше технический уровень систему, тем выше затраты. В трехмерном исполнении данная схема раскрывается наилучшим образом именно при использовании по оси (технические характеристики) обратной последовательности данных.

Наиболее логичным и увязанным с предыдущими исследованиями является формирование подобных показателей во взаимосвязи с потребительскими свойствами продукции и услуг.

Таким образом, рассмотренный подход позволяет моделировать приросты затрат в зависимости от приростов сроков осуществления проекта и технических характеристик, что является необходимым дополнением к моделированию затрат в зависимости от факторов, влияющих на них, таких как срок проекта и его технические характеристики, в комплексной оценке затратной составляющей.

Кроме того, необходимо сказать и о результирующих показателях по проекту. Одна и та же продукция и услуги в различных сферах хозяйственной деятельности дают различные по своей величине полезные эффекты. Также различны и требования к потребительским параметрам. Поэтому эффекты для различных сфер хозяйственной деятельности неодинаковы и обладают своей спецификой. Также различна и динамика изменения величины экономического эффекта при изменении параметров проекта.

Поскольку получение прибыли, эффекта, дохода и т.п. является одной из важнейших целей осуществления практически любого проекта, то наличие наиболее приближенной к реальным условиям системы их оценки является необходимым условием успешной реализации проекта. Завышение или занижение результирующих показателей может привести к неверному управлению проектом, распределению ресурсов, что неизменно повлечет за собой в лучшем случае возникновение дополнительных расходов, упущенных выгод и т.п., а в худшем — к остановке проекта.

Таким образом, с помощью разработанных экономико-математических моделей приращения затрат в зависимости от увеличения технических параметров, поправочных коэффициентов и сроков осуществления проекта, возможно более достоверно определить затраты на усовершенствованные проекты, осуществляемые в сроки, отличные от исходных, что является определяющим для успешного осуществления проекта. Кроме того, оценки затрат на проект, отвечающие реальным условиям осуществления проекта позволяют так же спрогнозировать наиболее реальный уровень получаемой от проекта прибыли, что крайне необходимо не только в наших сложных экономических условиях, но и для любого проекта, поскольку позволяет планировать наличие определенных объемов денежных средств, которые могут быть направлены на иные проекты, на доработку осуществляемого проекта и т.п.

Результатами корректировки основных показателей также может быть изменение объемов налоговых поступлений (что важно для государственного бюджета), наличие возможности запуска параллельных проектов, варьирование нагрузки на бюджет и исполнителя, позиционирование на рынке предлагаемой продукции и услуг, наличие возможности детальной проработки проекта, поиска дополнительных путей его применения, степень привлечения средств в производственном обороте, изменения прибыльности проекта, изменение кредитных выплат и т.п.

Складывается широкое поле для реализации дополнительных возможностей, возникающих при изменении внутренних и внешних условий проекта. Чем тщательнее будет рассчитаны обновленные варианты, скорректированные в соответствие со сложившимися условиями, тем выше вероятность получения оптимальных результатов и дополнительных выгод по проекту.

Литература

1. Арженовский С.В. Статистические методы прогнозирования [Текст] : учеб. пособие / С.В. Арженовский, И.Н. Молчанов ; Рост. гос. экон. ун-т. — Ростов-н/Д., 2001. — 74 с.

2. Беренс В. Руководство по оценке эффективности инвестиций [Текст] : пер с англ. / В. Беренс, П.М. Хавранек ; перераб. и доп. издание. — М. : Интерэксперт, ИНФРА-М, 1995.

3. Бормотов М.Ю. Статистические и опережающие методы прогнозирования [Текст] / М.Ю. Бормотов, С.Н. Кукушкина. М. : МАИ, 1988.

4. Гуров А.Г. и др. Методические разработки по построению прогнозных экономико-математических моделей [Текст] / А.Г. Гуров, С.Н. Кукушкина. — М. : МАИ, 1986.

5. Дуброва Т.А. Статистические методы прогнозирования [Текст] / Т.А. Дуброва ; Московский междунар. ин-т экононометрики, информатики, финансов и права. — М., 2003. -50 с.

6. Четыркин Е.М. Статистические методы прогнозирования [Текст] / Е.М. Четыркин. — 2-е изд., перераб. и доп. — М : Статистика, 1977. — 200 с. [an error occurred while processing this directive]