Почему венчурные компании так много инвестируют в финтех?

Издательство «Манн, Иванов и Фербер»

В последние годы термин «финтех» стал использоваться повсеместно, но почему? Я считаю, что формирование ValueWeb — ключевое событие. Как уже говорилось, ValueWeb основан на двух категориях технологий: мобильных, позволяющих всем обмениваться ценностями в реальном времени, и цифровых валютах, обеспечивающих хранение ценностей, подлежащих обмену. По мере их развития росло и внимание к дигитализации в области банкинга, а теперь к финансовым технологиям.

Финтех — это новый рынок, объединяющий финансы и технологию. Это гибридная форма традиционной финансовой системы (оборотный капитал, цепочка поставок, обработка платежей, депозитные счета, страхование жизни и тому подобное), в которой вместо устоявшихся структур применяется процесс, основанный на технологиях. Иными словами, термином «финтех» обозначается совершенно новая отрасль. Это похоже на то, как к розничным компаниям относят Amazon. Что такое Amazon — розничный торговец, или компания, занимающаяся электронной коммерцией, или и то и другое? Я бы сказал, что Amazon — это цифровой поставщик услуг, но только потому, что компания выполняет заказы клиентов и предоставляет услуги облачных вычислений посредством платформы веб-сервисов Amazon Web Services (AWS). Иначе говоря, Amazon — это вовсе не ретейлер, а компания, работающая на совершенно новом рынке.

Точно так же финтех — это не R&D-функция финансовой системы, а новый зарождающийся рынок цифровых финансов, который со временем вытеснит традиционные финансовые рынки, поскольку ValueWeb формирует интернет ценностей, а последний заменяет устаревший мир физических банков, работающих с физическими валютами. Как я уже говорил в своей предыдущей книге «Цифровой банк», в прошлом банки занимались физическим распределением бумаги в локальной сети отделений, тогда как ValueWeb имеет дело с цифровым распределением данных в глобальной сети интернет. Цифровая сеть вытеснит физическую, а представители финтех-сообщества построят новую систему. И в конечном счете она станет тем, что я называю ValueWeb.

ValueWeb, как и финтех, новый, молодой, активный рынок, полный молодых предприимчивых людей, наделяющих его жизненной силой. На этом рынке не носят галстуков и не придерживаются традиций, свойственных банковскому миру, где принято надевать деловые костюмы. Этот рынок хочет покорить мир финансов с помощью технологий. Этот рынок я представляю себе как ValueWeb, созданный на основе финансовых технологий.

Например, если проанализировать инвестиции компаний венчурного капитала в финтех, то треть приходится на фирмы, которые занимаются платежами, еще по одной трети — на пиринговые (P2P) финансовые платформы и компании, специализирующиеся на Р2Р-кредитовании. За последние несколько лет объем инвестиций в эту отрасль существенно увеличился. Хотя оценки разнятся, цифры таковы: в 2012 году в финтех был вложен почти 1 миллиард долларов, в 2013 году — 4 миллиарда долларов, в 2014 году — 12 миллиардов долларов, а в 2015 году — 25 миллиардов долларов. Новая отрасль получает столь огромный объем инвестиций, поскольку определяет формирование интернета 3.0, интернета ценностей, ValueWeb.

Этот новый мир поддерживает финансовую систему прежнего мира с помощью технологий, вытесняет и исключает из него посредников. Происходит формирование финансовой системы XXI века, опирающейся на технологии. В моем понимании это и есть финтех.

Финтех строит новый мир финансов, используя цифровое ядро с поддержкой протокола IP. Финтех имеет непосредственное отношение к цифровому банку и новому определению финансов и банкинга.

Таким образом, ValueWeb — это новый рынок, а финтех — финансовая система XXI века. Это новая форма банкинга. Некоторые представители старой системы превратятся в игроков нового рынка цифровых финансовых технологий, а некоторые новые игроки захватят рынки представителей старой системы. В итоге сформируется новый рынок финансовых компаний, работающих на основе технологий с поддержкой протокола IP, среди которых будут цифровые банки и цифровые страховые компании. Именно с таким ValueWeb я хотел бы работать.

Почему венчурные компании так много инвестируют в финтех?

Венчурные инвесторы вкладывают в финтех миллиарды долларов, потому что именно он строит ValueWeb. Он создает интернет 3.0. А это столь же значимое событие, как и появление интернета первого и второго поколений, и где-то в этой сфере есть новые Facebook, Twitter, Google и Amazon. Собственно, таких новых игроков, которых на отраслевом жаргоне называют «единорогами», и ищут венчурные компании.

«Единороги» — это технологические стартапы, оценочная стоимость которых достигает 1 миллиарда долларов. Сегодня таких компаний достаточно много, включая Uber, Airbnb, Twitter, WhatsApp, Snapchat, Pinterest и другие. Если взглянуть на ситуацию в широком контексте, рыночная стоимость Microsoft в момент первичного размещения акций (IPO) составляла 500 миллионов долларов, а рыночная стоимость Cisco — 300 миллионов. Для сравнения, рыночная капитализация Barclays Bank составляет в настоящее время 60 миллиардов долларов... примерно в десять раз больше рыночной стоимости Lending Club. Разница в том, что Barclays Bank существует уже 300 лет, а Lending Club нет еще и десяти.

Наличие в сфере финансовых технологий достаточно большого количества быстро развивающихся «единорогов» и есть причина повышенного интереса инвесторов к финтеху и ValueWeb. В конце июля 2015 года на звание «единорога» претендовали 83 финтех-компании, по сравнению с семьюдесятью компаниями в мае того же года и семнадцатью годом ранее. К числу самых крупных относятся такие компании пирингового кредитования, как Lufax, Lending Club, Prosper, SoFi и Zopa, а также много новых платежных компаний, в том числе Square, Stripe, Klarna и TransferWise (см. список 25 крупнейших «единорогов» 2015 года, представленный в конце данной книги).

Рыночная стоимость не всегда свидетельствует об истинной ценности, так как возможная цена продажи этих компаний, финансируемых из частных источников, может существенно отличаться от их цены на бумаге. Тем не менее это демонстрирует большой интерес к финансовым технологиям, что вызывает беспокойство у СЕО банков и четко отражено в ежегодном послании J.P. Morgan Chase к акционерам за 2015 год.

Вот ключевые слова послания, составленного СЕО банка Джейми Даймоном: Грядет новая Кремниевая долина. Существуют сотни стартапов, разрабатывающих различные альтернативы традиционному банкингу, со множеством талантливых специалистов и солидным объемом денежных средств.

Компании, о которых вы читаете чаще всего, занимаются кредитованием и имеют возможность оперативно предоставлять кредиты частным лицам и небольшим компаниям, причем (как считают в самих компаниях) весьма эффективно, используя большие данные для усовершенствования системы кредитного андеррайтинга. Такие компании успешно справляются с решением проблемы «болевых точек» в том смысле, что предоставляют кредиты за несколько минут, тогда как у банков это может занять несколько недель. Мы будем упорно работать над тем, чтобы сделать наши услуги столь же безукоризненными и конкурентными, как и их услуги. Кроме того, мы одобряем идею установления партнерских отношений там, где это имеет смысл.

Появляются новые конкуренты в сфере платежей. Все вы читали о системе Bitcoin, торговых компаниях, создающих свои сети, платежной системе PayPal и ей подобных. Платежи — важный бизнес для нас, и мы неплохо с ним справляемся. Тем не менее мы должны многому научиться в плане применения систем, работающих в режиме реального времени, более совершенных методов шифрования, а также снижения затрат и сокращения количества «болевых точек» для клиентов. некоторые платежные системы, в частности ACH, работающая под контролем национальной ассоциации автоматизированных расчетных палат (National Automated Clearinghouse Association, NACHA), не может функционировать в реальном времени и, хуже того, ее постоянно используют «безбилетники». Возможность перемещать деньги имеет реальную стоимость. например, использование наличных денег обходится розничным компаниям в 50-70 базисных пунктов (в связи с предотвращением мошенничества, обеспечением безопасности и тому подобными вещами). Кроме того, зачастую розничные торговцы платят один процент посреднику за предоставление гарантий по чеку. Гарантированный чек — это фактически то же самое, что и транзакция с помощью платежной карты, за которую они хотят платить 0%. Для некоторых конкурентов бесплатное получение услуг — единственный способ, делающий возможным их участие в конкурентной борьбе. Вместе с тем нам следует признать собственные недостатки. Мы должны создать свою систему, работающую в реальном времени, за использование которой взималась бы соответствующая плата и которая обеспечивала бы качественное обслуживание клиентов, а также минимизировала бы вероятность мошенничества и неправомерных действий.

Послание Джейми Даймона акционерам за 2015 год прекрасно иллюстрирует сложность задачи, стоящей перед действующими компаниями в контексте работы в ValueWeb. В банке J. P. Morgan Chase с болью наблюдают, как компании по P2P-кредитованию атакуют его кредитные рынки, а альтернативные платежные системы, функционирующие в реальном времени, — платежные рынки. Не забывайте, что развитие ValueWeb зависит от мобильных технологий, позволяющих устанавливать пиринговые соединения в реальном времени, а также от цифровых валют, предоставляющих возможность обмениваться ценностями при низком уровне затрат. Именно эти две технологии провоцируют атаки на традиционные действующие банки вроде J. P. Morgan Chase.

Новые игроки рынка вызывают беспокойство у СЕО банков, потому что они устраняют проблемы, связанные с использованием унаследованных систем в устаревших банках. Банкам требуются недели на принятие решений о кредитовании, тогда как у компаний, занимающихся P2P-кредитованием, на это уходят секунды. Почему же банки затягивают процесс? Хотя Джейми Даймон об этом не говорит, я полагаю, что причина в следующем: банки отягощены инертными процессами, созданными в прошлом столетии для физического распределения бумаги в локальной сети отделений, где работали люди-автоматы, которые выполняли транзакции, но не могли оценивать риск. Оценка риска — функция специалистов головного офиса, следящих за тем, чтобы кредиты не предоставлялись неплатежеспособным клиентам (именно поэтому нам удалось избежать кредитного кризиса!). Но на то, чтобы определить финансовое положение клиента, уходит несколько недель. В настоящее время бланки онлайн-заявлений заполняют сами клиенты, а специалистов по оценке риска заменили автоматизированные системы. Вот почему новые поставщики услуг P2P-кредитования могут занять место банков, предлагая услуги мгновенного принятия решений при уровне затрат, составляющем малую долю от затрат банков. В конце концов, сервер стоимостью 1000 долларов дешевле, чем менеджер по кредитным рискам, который работает в головном офисе банка и обходится в десятки тысяч долларов.

Главный вызов ValueWeb — его создание на основе финансовых технологий, использующих программы и серверы вместо зданий и сотрудников.

Надстройщики, заменители и реформаторы.

Надстройщики — это те, по поводу кого действующим финансовым компаниям не стоит беспокоиться, поскольку их деятельность опирается на существующий финансовый рынок. К их числу относятся компании вроде Moven, Simple и Apple Pay этого мира. Или PayPal, Google и Facebook. Они не пытаются заменить или реформировать банковскую систему, а просто хотят устранить в ней слабые места («болевые точки», как их называет Джейми Даймон) посредством создания над ней надстройки, которая обеспечила бы более легкий способ накопления, расходования и использования денег.

Заменители целиком и полностью сфокусированы на замене базовых банковских услуг программами и серверами. Такие компании вызывают более серьезное беспокойство, так как они уяснили основную идею: для перевода денежных средств не нужна третья сторона, достаточно сервера.

Именно это сразу же поняли в компании Zopa — крупнейшем в мире P2P-кредиторе (см. интервью с СЕО Zopa Джайлсом Эндрюсом во второй части книги). В Zopa увидели, что можно без труда взять деньги у тех, у кого они есть, и перевести в адрес тех, кому они нужны, используя процессор в качестве доверенного посредника. Сервер обрабатывает такую транзакцию и оценивает риски. При этом участие человека не требуется.

Стартапы-заменители заслуживают более пристального внимания, поскольку они пытаются полностью вытеснить банки, а не устранить слабые места в их работе. И таких стартапов немало. В частности, модель P2P-кредитования, применяемая в Zopa, оказалась настолько популярной, что стартапы наподобие Zopa скопировали ее практически в каждой стране: Prosper и Lending Club в США; Bondora, Lendico, Trustbuddy, Ratesetter, Smava и другие в Европе; Harmony, PPDai, Lufax, Society One, Dianrong, ANT Financial и прочие в Азии. На самом деле в одном только Китае в 2015 году насчитывалось более двух тысяч компаний, занимающихся пиринговым кредитованием.

Поистине популярным можно считать то, что копируют по всему миру. Прибавьте к этому немного краудфандинга — и получите рынок, который, по данным Foundation Capital, к 2025 году будет стоить свыше 1 триллиона долларов и охватит все кредитные продукты, от потребительских кредитов до кредитования малого бизнеса и ипотечных кредитов.

Это подразумевает значительное вытеснение ключевого банковского продукта, то есть кредита. Банк Goldman Sachs опубликовал отчет о новом рынке кредитования в феврале 2015 года и пришел к выводу, что новые Г2Г-игроки снизят посредническую роль традиционных финансовых компаний в шести ключевых секторах: потребительское кредитование, кредитование малого бизнеса, кредитование компаний с большим объемом заемного капитала (иначе говоря, компаний неинвестиционного класса), ипотечное кредитование (организация и обслуживание кредитов), коммерческая недвижимость и студенческое кредитование. В реальном исчислении это означает, что американские банки заработали в 2014 году около 150 миллиардов долларов на кредитных рынках, и, по оценкам Goldman Sachs, «на протяжении следующих пяти лет более 11 миллиардов долларов (7%) годовой прибыли могут оказаться под угрозой дезинтермедиации со стороны небанковских компаний».

Такая ситуация складывается не только на кредитных рынках, поскольку многие гибкие и находчивые новые игроки, от Currency Cloud (глобальная система денежных переводов) до eToro (социальный трейдинг), вторгаются в сфе-116 ру денежных переводов, иностранной валюты, трейдинга и другие.

И наконец,реформаторы. К их числу относятся компании, использующие основные мобильные технологии и цифровые валюты для преобразования финансовых услуг.

Мобильные технологии носят трансформационный характер, так как доступ к финансовым услугам получат абсолютно все без исключения обитатели планеты. Цифровые валюты оказывают трансформационное воздействие, потому что создание системы обмена ценностями без участия банков — совершенно новая концепция и новый рынок.

Итак, у нас есть надстройщики, заменители и реформаторы. На месте банка я бы внимательно наблюдал за ними и был бы слегка обеспокоен. Видимо, именно по этой причине Джейми Даймон опасается стартапов. Он не только подчеркивает, что J. P. Morgan будет «упорно работать над тем, чтобы сделать наши услуги столь же безукоризненными и конкурентными, как и их услуги», но и высказывается в пользу роли банков как интеграторов систем обмена ценностями, заявляя, что банк «одобряет идею установления партнерских отношений там, где это имеет смысл».

Интегрирует ли J. P. Morgan такие компании, как Lending и Club Prosper, в свои операции и структуры по управлению кредитными рисками и как это повлияет на прибыль, процессы и основную деятельность банка? Ответы на эти вопросы ищут все банки, поскольку им всем пришлось признать: времена обособленного, вертикально интегрированного банкинга прошли.

На смену приходят роботы-консультанты

Обеспокоенность, выраженная Джейми Даймоном в послании к акционерам, в значительной мере касается проблем, связанных с P2P-кредитованием и новыми платежными системами. Однако угроза, с которой столкнулись традиционные компании, затрагивает гораздо более широкий круг вопросов, чем просто кредитование и платежи. Она относится ко всем аспектам обмена ценностями и финансовой системы, поскольку финтех лежит в основе создания ValueWeb.

ValueWeb влияет на все: розничный, коммерческий, инвестиционный, транзакционный банкинги, управление активами, страхование, банковское обслуживание состоятельных частных лиц и управление капиталом.

Согласно результатам опроса 400 высших должностных лиц State Street Bank, опубликованным в июле 2015 года, четыре из пяти топ-менеджеров по управлению активами считают, что фондовый рынок подорвет внешний участник, точно так же как компания Apple совершила переворот в музыкальной индустрии, выведя на рынок iTunes. Для осуществления платежа в Yu’ebao достаточно одного щелчка мыши.

Между тем в прошлом году компания Google (как и Facebook) заказала исследование вопроса о том, как войти в отрасль управления активами, что свидетельствует о большой заинтересованности в создании подобных фондов денежного рынка в Европе и Америке. Именно поэтому ряд ключевых топ-менеджеров публично выразили обеспокоенность относительно нового рынка ValueWeb и того факта, что он позволяет сильным игрокам в сфере технологий стать сильными игроками и в сфере финансовых технологий.

Google и Amazon действительно могут выйти на этот рынок. Проблема в том, что мы как отрасль, похоже, всегда отстаем от таких нововведений, хотя хорошо, что люди обеспокоены, поскольку это поможет направить наши действия в нужном направлении.

Хелена Моррисси, СЕО Newton Investment ManagementЯ — генеральный директор, и мне платят за то, чтобы я был параноиком, так что я отношусь к этому как параноик. Для компаний вроде нашей серьезная опасность состоит в том, что мы успокаиваемся и считаем, что наш бизнес в безопасности навсегда. Но это не так. Ведение бизнеса обходится нам в 500 миллионов долларов, а это немало даже для Google. Не думаю, что они будут создавать фонды, но допускаю, что они могут заняться их распределением.

Мартин Гилберт, СЕО и сооснователь Aberdeen Asset ManagementСледующее поколение инвесторов будет полностью отличаться от нынешнего. и не поведение Google нас должно волновать, а поведение наших клиентов.

Александр Шиндлер, член исполнительного комитета Union Asset Management и президент Европейского фонда и Ассоциации управления активами

Безопасность отрасли управления активами под угрозой, и мы видим все больше доказательств того, что она оказалась даже в более трудной ситуации, чем рынок розничного и коммерческого банкинга, из-за распространения роботов-консультантов. Робот-консультант — это интернет-робот, осуществляющий автоматическое управление частным капиталом. В настоящее время таких компаний много: Betterment, Wealthfront, Motif Investing, FutureAdvisor, Personal Capital, Hedgeable (США); Nutmeg, Wealth Horizon, Rockfox, Swanest (Великобритания); MoneyFarm (Италия); Vaamo, OwlHub (Германия); Moneyvane.com 118 (Швейцария); InvestYourWay (Европа). Однако не следует думать, что роботы-консультанты так уж быстро уничтожат традиционную отрасль. Например, к концу 2014 года стартапы по управлению активами привлекли финансирование в объеме свыше 420 миллионов долларов (на долю Wealthfront пришлось 130 миллионов долларов, Motif Investing — 126 миллионов долларов, Personal Capital — 104 миллиона долларов, Betterment — 45 миллионов долларов и FutureAdvisor — 22 миллиона долларов).

В этой отрасли есть два крупнейших игрока: BlackRock и Charles Schwab. BlackRock только на маркетинг ежегодно тратит 400 миллионов долларов в год, или 4% чистого дохода, Charles Schwab — 300 миллионов, или 5% чистого дохода. Оба гиганта процветают и развиваются, однако компании, осуществляющие подрывные инновации, уже вышли на рынок и набирают темп. Например, к концу 2014 года Wealthfront управляла активами в объеме 1,5 миллиарда долларов. Всего за два с половиной года компании удалось привлечь под свое управление активы на сумму 1 миллиард долларов, тогда как у Charles Schwab на это ушло шесть лет. Возможно, 1,5 миллиарда — это очень мало по сравнению с 2 триллионами долларов, которыми управляет Charles Schwab, тем не менее угроза существует.

Так как же отреагируют действующие компании? Пожалуй, лучший пример — решение Charles Schwab и других компаний о предоставлении бесплатных услуг по управлению активами. Вы ничего не платите за робота-консультанта, но зарабатываете деньги, дополняя портфель другими услугами, получая доход от рекламы и тому подобного. Это совсем другая игра, но, не участвуя в ней, вы окажетесь вне игры.

Продвижение финансовых технологий в сферу инвестиционного банкинга

Гораздо сложнее обнаружить финтех-звезд и «единорогов» в инвестиционном пространстве, поскольку здесь подрывные технологии действуют последние двадцать лет. Появление программного, алгоритмического, а затем и высокочастотного трейдинга обусловило переход к созданию совмещенных с биржами серверных ферм. Сами биржи столкнулись с угрозой со стороны новых финтех-компаний, таких как BATS, Chi-X, NASDAQ и другие, которые сегодня лидируют в сфере торговли акциями. В США на биржах BATS осуществляются торговые операции с 20% всех обычных акций, а благодаря покупке Direct Edge компании удалось удвоить свою рыночную долю всего за два года. Весьма неплохо для расположенного в Канзасе гаражного стартапа всего десяти лет от роду. Точно так же в Европе объем торгов на бирже BATS Chi-X превышает объем торгов на Лондонской фондовой бирже и бирже Euronext (тоже неплохой результат для восьмилетнего стартапа).

Впрочем, этот стартап принадлежит институциональным инвесторам: самый крупный акционер BATS — GETCO. К числу других владельцев относятся Morgan Stanley, Credit Suisse Group AG, Nomura Holdings и Citigroup. Иными словами, на рынках высокочастотного трейдинга с малой задержкой доминируют игроки, принадлежащие ведущим участникам рынка.

Кроме того, в настоящее время существует большой объем дневного трейдинга, спред-беттинга, биржевых инвестиционных фондов (exchange traded fund, ETF) и технологий прямого доступа к рынку (direct market access, DMA), чего раньше не было. Это еще одно изменение в сфере финансовых технологий, хотя и не совсем то, что я бы отнес к категории финтеха, поскольку все это лишь варианты систем трейдинга, а не компании, создающие новые бизнес-модели так, как это делают в Betterment и Wealthfront.

В данной области есть три зарождающихся рынка реальных изменений в сфере финансовых технологий: стратегии социального трейдинга, платформы рыночного финансирования и сервисы рыночных данных. В сфере стратегий трейдинга мы видели, насколько оперативно первые новаторы (ZuluTrade, eToro и StockTwits) были приняты в качестве новой формы социального трейдинга.

ZuluTrade, пожалуй, самая крупная на данный момент глобальная сеть социального трейдинга в плане количества как трейдеров, так и инвесторов. Сервис позволяет точно копировать действия профессиональных трейдеров (поддерживая нескольких брокеров) и предлагает возможности социального взаимодействия посредством бесплатной, полностью функционирующей демоверсии.

Сервис eToro в основном ориентирован на начинающих инвесторов и выступает и как брокер, и как сеть социального трейдинга. Большое внимание уделяется обучению начинающих инвесторов с помощью дружественного интерфейса.

StockTwits — платформа для социальной коммуникации членов финансового и инвестиционного сообщества, которая принимает твиты и использует их для трейдинга.

Должен сказать, что есть еще немало других сетей социального трейдинга и они торгуют чем угодно — от товаров до обычных акций, хотя самое популярное направление — рынки иностранной валюты, на которых работают такие компании, как BelforFx, CopyFX, FxPro, FxStat и другие.

Много новых компаний появляются в области рыночных данных; Contix, Finalta, Kensho, Quovo и SumZero занимают верхние строки в моем списке. Все они — крупные поставщики идей для трейдинга, дополняющие сеть социального трейдинга.

И наконец, платформы рыночного финансирования, где прочно обосновались краудфандинговые компании. К их числу относятся Kabbage и Funding Circle — крупнейшие компании по финансированию малого бизнеса в США и Великобритании соответственно. Но есть и другие финансовые платформы, в том числе AngelList, BankToTheFuture, CircleUp, CrowdCube, EquityNet, Fundable, FunderHut, Fundly, Healthfundr, IndieGogo, Innovestment, Invesdor, Microryza, MicroVentures, Seedrs и Seedups.

Это интересная область, поскольку в ней осуществляются узкоспециализированные инвестиции, предназначенные для финансирования инноваций, креативности и новых стартапов. Как уже упоминалось, этот рынок также финансируется крупными институциональными инвесторами, а значит, это скорее способ снижения рисков финансирования на начальных этапах, чем создание альтернативного рынка ценных бумаг.

Итак, стратегии и аналитика трейдинга, а также альтернативная финансовая система — три категории финансовых технологий в сфере инвестиций и рынков капитала в дополнение к изменениям, наблюдаемым в последнее десятилетие (например, высокочастотный трейдинг с малой задержкой). Таким образом, под влиянием финансовых технологий на инвестиционных рынках происходят такие же радикальные изменения, как и в сфере розничного и коммерческого банкинга, а также управления активами и частным капиталом. Мы просто не столь часто это замечаем, поскольку ни одна крупная компания, представляющая этот рынок, не была выкуплена, не получила финансирования и не была интегрирована действующим игроком.

Проблемы банков в связи с финтехом очевидны, а вот решения не ясны

Когда я рассказываю о ValueWeb и использовании финансовых технологий в банках, мне, как правило, задают следующие вопросы:

— Как изменить унаследованные системы?

— Какое самое серьезное препятствие на пути трансформации в цифровой банк?

— Вы говорите о партнерстве, но в прошлом кооперативные структуры потерпели неудачу, так как же нам добиться успеха в будущем?

— Можете ли вы привести пример компании, которая делает все правильно и достигает цели?

— Что должен предпринять банк, имеющий миллионы клиентов, которые ему доверяют?

Эти вопросы говорят о том, что в нынешних финансовых учреждениях беспокоятся о будущем и не останавливаются на достигнутом. Проблема в следующем: все знают, что нужно что-то предпринять, но не знают, что именно, или, скорее, СЕО этого не знают.

В подобной ситуации огорчает вот что. Банк озабочен появлением финансовых технологий, готов совершить переход к цифровому формату и думает, что делать. Он вложил деньги в приложения и API, реструктурировал услуги, пытается избавиться от унаследованных систем, то есть делает все то, что должен. Но, к несчастью, СЕО банка не понимает сути происходящего. Он прошел весь свой карьерный путь в банке, знает и любит его, но не разбирается в специфике работы цифрового банка. Если вы сотрудник банка, который готов к применению цифровых и финансовых технологий, убедитесь в том, что к этому готов и его глава.

Слухи о смерти моего банка сильно преувеличены

В послании к акционерам за 2015 год Джейми Даймон высказался о появлении финансовых технологий так: «Грядет новая Кремниевая долина». Интересно, что ради того, чтобы конкурировать с новыми надстройщиками, заменителями и реформаторами, банк J. P. Morgan действительно нанимает много талантливых специалистов из Кремниевой долины. Вот что говорит об этом Джейми Даймон: «Мы осуществляем переводы денежных средств на сумму 10 триллионов долларов в день. Мы одна из крупнейших платежных систем мира. Нам предстоит конкурентная борьба с Google, Facebook и другими... когда я бываю в Кремниевой долине. я понимаю, что все они хотят отнять наш бизнес».

Однако, несмотря на формирование ValueWeb и угрозу со стороны финтеха, у банков есть одно защищающее их естественное преимущество. И называется оно банковской лицензией. История говорит о том, что смерть банковского бизнеса в ближайшее время не наступит. Большинству банков не менее века, а то и больше. Вы можете назвать какую-либо другую отрасль, в которой доминируют компании со столетней историей?

Авиакомпании? Возможно. Большинство авиакомпаний создавались в середине ХХ века и разрастались посредством слияний и поглощений, как и банки. Есть в этой сфере и новые игроки (наподобие SouthWest, Easyjet, Ryanair), но большинству авиакомпаний уже немало лет.

Продовольственные магазины? Может быть. Многие из них сталкиваются с высокими барьерами выхода на рынок, к числу которых относятся торговые сети и снижение маржи прибыли конкурентов за счет большого объема продаж.

Некоторые игроки функционируют на протяжении длительного периода (компания Walmart основана в 1962 году, Tesco — в 1919-м), но это не значит, что новые игроки, такие как Aldi Lidl, не могут влиять на этот рынок.

Фармацевтические компании? В настоящее время их бизнес строится на разработке новых продуктов и патентах, а также контроле цепочки поставок посредством авторского права. Эта ситуация напоминает происходящее в музыкальной индустрии, но лекарственные препараты труднее скопировать. Компания GlaxoSmithKline основана в 1715 году, а Pfizer — в 1849-м.

Однако я не согласен с аргументами новых участников рынка, постоянно сравнивающих банкинг с музыкой, развлечениями, кино, фотографией и прочими отраслями, на которые цифровые технологии оказали подрывное влияние. Эти отрасли существенно отличаются от банкинга, поскольку у них нет четких нормативов, высоких барьеров выхода на рынок и строгих требований к объему капитала. Единственное сходство — банкинг может быть представлен исключительно в цифровой форме, так же как и музыка, развлечения и фотография.

Стало быть, банкинг сопоставим с этими отраслями, но в отличие от них у него есть кое-что общее с фармацевтическими и авиакомпаниями, а также с продовольственными магазинами. Речь идет о рынках с разветвленными сетями распределения, системой жесткого контроля и высокой стоимостью привлечения капитала — как и в случае традиционной банковской деятельности. Следовательно, реальный диалог ведется между новым участником рынка, который считает банкинг сугубо цифровой игрой, и действующим игроком, полагающим, что распределение, система контроля и стоимость банковских услуг делают его похожим на фармацевтическую компанию.

Банки слишком подвержены регулировани, чтобы их можно было подорвать

Для развития этой темы следует подчеркнуть, что банки не просто защищены лицензиями, а слишком подвержены регулированию, чтобы их работу можно было подорвать, поскольку условия предоставления лицензий определяют регулирующие органы. На самом деле я бы сказал, что в банках происходит не подрыв, а развитие. При этом на основе слияния финансовых технологий и банкинга создаются новые архитектуры и платформы ValueWeb.

В контексте формирования ValueWeb эволюция банковской системы выражается в изменении архитектуры банкинга таким образом, чтобы это была цифровая, а не физическая система. Как и в случае книг, музыки, развлечений и турагентств, банкинг — это то, что можно делать с помощью различных устройств, и для этого не нужно личное присутствие клиентов. Такой подход неприемлем для авиакомпаний (ведь в полете люди должны присутствовать) или автозаправочных станций (заправить бак автомобиля бензином тоже нужно физически). Тем не менее некоторые услуги (такие как банкинг, продажа музыкальных композиций и организация поездок) можно предоставлять в сугубо цифровой форме.

Однако в отличие от музыки, книг и путешествий, банкинг не может быть уничтожен новым игроком, разрабатывающим новый подход к ведению бизнеса. Никакому аналогу iTunes, Uber, Amazon или Expedia не удастся совершить переворот в банковской сфере, потому что в отличие от всех этих направлений бизнеса банковская деятельность регулируется государством. Банковская система — неотъемлемая часть государственной политики, это политический инструмент, используемый правительством в качестве механизма контроля общественного порядка. Кроме того, это ключ к экономическому успеху или провалу страны. По этой причине правительство заинтересовано в выдаче лицензий компаниям, обеспечивающим хранение и обмен ценностями. Это позволяет контролировать денежную массу и поддерживать экономическую стабильность. Именно поэтому банки располагают такой роскошью, как время для адаптации, которой нет у книжных и музыкальных магазинов и туристических агентств.

По мнению многих, в сфере финансовых технологий появится новый крупный игрок (новый J. P. Morgan или HSBC), который заменит банки. Я так не думаю. Во-первых, P2P-компании получают от банков финансирование под залог ценных бумаг, а значит, банки остаются в выигрыше независимо от того, кто предоставляет кредиты: они сами или компании, занимающиеся крауд-фандингом. В действительности это сокращает объем затрат и устраняет риск, сопряженный с P2P-платформами, поэтому такой подход более эффективен во многих отношениях. Иными словами, для банков это беспроигрышная ситуация.

Криптовалюты продемонстрировали, что им нельзя доверять (что подтверждают истории с Mt.Gox, Bitstamp и Bitcoin Foundation), поэтому ситуация в области технологий переходит от «дикого запада» интернета к аналогам Ripple в банковской среде. Опять же, из хаоса рождается порядок, при этом банки сохраняют за собой статус участников экономического процесса и хранилищ ценностей. Мобильные технологии откроют банкинг для широких масс населения, не охваченных банковским услугами. Интересно, что люди, не имеющие счета в банке, получают возможность его открыть, потому что в процессе использования мобильных денег у них формируется заслуживающая доверия кредитная история. Как я уже говорил, когда в 2007 году в Кении была запущена система M-PESA, только 2,5 миллиона кенийцев имели банковские счета; восемь лет спустя благодаря мобильным кредитным историям банковские счета открыли 15 миллионов кенийцев. Банки снова оказались в выигрыше.

Между тем, пока происходит внедрение так называемых подрывных инноваций, банки могут продолжать функционировать при наличии сопутствующих угроз и возможностей, поскольку знают, что в связи с регулированием имеют время для развития. Хотя Transferwise и Holvi пребывают в счастливом заблуждении, что регулирующим органам нет до них никакого дела, обязательно наступит день, когда это произойдет. И тогда Transferwise и Holvi либо будут выкуплены или поглощены банками и перейдут в их экосистему, либо прекратят свое существование.

Однако я не говорю, что банкам не нужно меняться. Они должны адаптироваться к новым условиям, чтобы выжить. И их выживание будет зависеть от того, насколько быстро они отреагируют на необходимость ведения бизнеса в цифровом, а не физическом формате. Банки, которые первыми разработают базовую цифровую архитектуру, инфраструктуру и стратегию организационного развития (наряду со стратегией закрытия отделений и перемещения персонала), станут лидерами в стремительном переходе от физического к цифровому формату. Финансовые организации, которые проявят медлительность, либо проиграют в конкурентной борьбе, либо придут в упадок. В свою очередь, банки, которые создадут новые модели ведения бизнеса, основанные на финансовых технологиях, получат финансирование и будут выкуплены первыми цифровыми лидерами среди традиционных систем. Как бы то ни было, каждый банк пройдет свой путь развития и станет частью ValueWeb — и через десять лет самые крупные сегодня банки по-прежнему останутся таковыми. Но при том они будут также интеграторами систем ценностей, использующими приложения, API и аналитические инструменты высочайшего уровня, которые позволят им предоставлять клиентам высококачественные услуги по агрегированию ценностей.

Что может подорвать работу банков?

В подтверждение моих рассуждений о том, что сфера банкинга переживает не процесс подрывных инноваций, а период развития или адаптации, давайте проанализируем, что могло бы повлечь за собой такой подрыв.

Во-первых, я трактую термин «подрыв» не в соответствии с его словарным определением, а так, как его использовал Клейтон Кристенсен в книге The Innovator’s Dilemma (Издана на русском языке: Кристенсен К. Дилемма инноватора. Как из-за новых технологий погибают сильные компании. М. : Альпина Паблишер, 2016.): «Подрывные инновации» — специальный термин, введенный Клейтоном Кристенсеном, — описывает процесс, в ходе которого товар или услуга первоначально внедряется в нижнем сегменте рынка, а затем неуклонно движется вверх, в конечном счете вытесняя признанных конкурентов.

Вопрос в том, делают ли вышесказанное Klarna, Holvi, Zopa, Lending Club и их собратья. По мнению Foundation Capital, в 2025 году рынок Р2Р-кредитования и краудфандинга будет стоить более 1 триллиона долларов, а такие компании, как Apple, возьмут под контроль потребительский кошелек. Контраргумент состоит в том, что в основе всех этих процессов находятся банки, а оптовые рынки демонстрируют склонность поддерживать компании наподобие Lending Club. Впрочем, наблюдается также расширение рынков. Например, многие банки не станут кредитовать проекты и компании с высоким уровнем риска. Стартапу, который относится к категории малого бизнеса, всегда будет трудно получить в банке кредит без обеспечения, не имея продуманного бизнес-плана. Однако такие компании, как Kabbage и Funding Circle, начали работать в этой сфере и помогают расширить рынки. Небольшие компании получили доступ к более чем двум миллиардам долларов финансирования, предоставленного альтернативными кредиторами в период с 2010 по 2015 год. В свою очередь, Funding Circle устанавливает партнерские отношения с банками вроде Santander, а значит, по сути, занимается бизнесом, в котором банки не заинтересованы. Можно ли отнести это к категории подрывных инноваций?

Возможно. Сегодня этот бизнес банкам не нужен. Завтра он может стать для них ключевым. Следует отметить, что порой банки вредят себе сами. Например, по некоторым данным, в 2014 году британские банки взыскали с компаний скрытые платежи на сумму 425 миллионов фунтов.

Действительно ли финтех имеет особое значение?

Хотя финансовые технологии вызывают всеобщий интерес, в них нет ничего нового. На самом деле появились они достаточно давно. Я бы даже сказал, что если суть финтеха в предоставлении технологических платформ для обмена финансовыми средствами, то он существует примерно с момента их внедрения банками в свою работу в 1960-х годах. По моему глубокому убеждению, банки — это и есть финтех-компании.

Причина всеобщего восторга финансовыми технологиями в наличии множества начинающих компаний, которые наносят удар по небезупречной бизнес-модели действующих банков. Стартапы не применяют технологии прошлого столетия, основанные на продуктах и сетях распределения, состоящих из филиалов. Они строят свою деятельность вокруг клиентов, использующих интернет-сервисы на своих мобильных и носимых устройствах.

Мы относимся к финтеху с большим энтузиазмом, поскольку он заменяет здания и людей программами и серверами. Это и есть новый мир финтеха.

Но этим дело не ограничивается, так как финтех-компании могут выбрать в качестве объекта своей деятельности специализированные финансовые услуги (в рамках процесса разделения банковских услуг) и просто предлагать их 126 как отдельные виды либо в качестве пиринговых соединений, как в случае кредитования и платежей, либо новых способов установления связи вроде покупки с отсрочкой платежа (Klama), согласования платежных данных (Transferwise) или создания новых цифровых бирж на базе общих реестров (Ripple).

Вот почему новые финансовые технологии вызывают повышенный интерес: они сводят к нулю избыточные накладные расходы устаревших финансовых технологий. Это не означает, что старые финтех-компании не знают о происходящих переменах. Большинство действующих банков инвестируют в финансовые технологии, развиваются благодаря им, собирают с их помощью данные и так далее. На самом деле вопрос в следующем: как старый финтех-банк может стать новым финтех-банком? Как ему перейти от структуры, ориентированной на продукт и основанной на физическом распределении, к структуре, ориентированной на клиента и обеспечивающей оптимальные условия для цифрового распределения?

Это ключевой вопрос для банка. По моему мнению, чтобы соответствовать новым финтех-структурам, банки должны полностью переосмыслить свою деятельность. В основе новых финансовых технологий лежит цифровое распределение, а потому компании с устаревшими финансовыми технологиями должны отказаться от устоявшихся принципов работы, базирующихся на физическом распределении. Поставив перед собой такую цель, банк может приступить к изменению своей организационной структуры, чтобы стать цифровой платформой, сфокусированной на интересах клиентов, а не физической структурой, ориентированной на продукт.

Для многих руководителей банков это радикальный и чересчур сложный подход. Те из них, кто испытывает подобные чувства, создают над существующей структурой цифровую надстройку и ставят перед ней задачу осуществления перемен. Гораздо эффективнее открыть новый банк, поскольку перекладывание внедрения цифровых технологий на плечи одного отдела — это начало конца. Цифровые технологии должны лежать в основе деятельности банка.

Откройте новый банк и создайте условия для его роста. Пусть он разрушит старый банк. Пусть новые финансовые технологии уничтожат финтех-динозавра.

Особые отношения

Некоторые проводят аналогии между финтехом и банкингом с одной стороны и Войной за независимость США (1775-1783) между американцами и британцами — с другой. Хотя в конечном счете американские колонисты победили британцев, все закончилось установлением «особых отношений». Многие считают, что нечто подобное произойдет между банками и финансовыми технологиями.

Я приравниваю британцев к банкам, а мятежников — к стартапам. Стартапы могут выиграть сражение, но войны не будет. Просто сформируются особые симбиотические отношения. Подобно тому как Америка и Великобритания со временем стали сильными союзниками, и банковская экосистема установит особые отношения со сферой финансовых технологий.

На самом деле такие особые отношения уже существуют. Многие банки инвестируют в стартапы и выступают в роли их наставников, помогая им расти и процветать. Многие банки занимаются блокчейном и криптовалютами. Многие банки создают совместные предприятия с платформами краудфандинга или инвестируют в компании, предоставляющие услуги P2P-кредитования. В июле 2015 года банк Santander заявил о наличии более двадцати вариантов применения блокчейна в сфере банкинга; банк Barclays поддерживает стартапы, работающие с блокчейном, а банк UBS открыл в Лондоне научную лабораторию по его изучению.

Что касается P2P-кредитования, то американские платформы P2P-кредитования работают главным образом на основе институциональных инвестиций начиная с 2008 года, когда под давлением регулирующих органов компании, специализирующиеся на пиринговом кредитовании, перешли на P2P-кредитование с участием банков.

В Великобритании банки Santander и RBS установили партнерские отношения с компанией Funding Circle, чтобы их клиенты из числа небольших компаний могли взять в ней кредит в случае, если их кредитная история недостаточно хороша для его получения в самом банке. Аналогичным образом Goldman Sachs и Societe Generale поддерживают Aztec Money — новую платформу пирингового финансирования, которая предоставляет клиентам возможность подавать заявки на покупку счетов-фактур компании.

В последнее время встречается все больше примеров такого партнерства, а это означает, что новые рынки развиваются при поддержке банков. Некоторые полагают, что со временем эти рынки откусят кормящую их руку и займут место банков, но действительно ли им это нужно? Вряд ли. Многие финтех-ком-пании обслуживают неосвоенные рынки, такие как рынок кредитования малого бизнеса, предоставляя кредиты клиентам с более высоким уровнем риска и обеспечивая легкие способы осуществления платежей по сравнению с устаревшей банковской платежной системой. Именно поэтому во многих банках называют финтех-сообщество альтернативной финансовой системой, хотя сами финтех-компании считают себя сервисом по предоставлению специализированных финансовых услуг.

Такие компании фокусируются на одном из сегментов финансовой системы и демократизируют его или, другими словами, связывают эту систему в единое целое путем замены пользующегося доверием стороннего учреждения на заслуживающий доверия сторонний процессор. Финтех сосредоточивается на замене зданий серверами, что позволяет существенно сократить накладные расходы. Это не альтернативная, а базовая система.

Однако даже если финтех разрастется до более крупных размеров, у банков будет достаточно времени, чтобы на это отреагировать посредством либо покупки, либо создания конкурирующих сервисов, как в случае компании P2P-кре-дитования, принадлежащей Goldman Sachs. Давайте проанализируем ситуацию в более широком контексте: в 2014 году сайтам краудфандинга удалось найти 1,5 миллиарда евро (2 миллиарда долларов) в виде собственного капитала и заемных средств для европейских предприятий малого и среднего бизнеса, по сравнению с 926 миллиардами евро, инвестированными европейскими банками в аналогичные предприятия в 2013 году. Сектор P2P-кредитования также пережил период стремительного роста, причем пять крупнейших платформ (Lending Club, Prosper и SoFi, базирующиеся в Сан-Франциско, а также Zopa и RateSetter в Лондоне) обеспечили условия для предоставления миллиона займов, годовой объем которых составил в 2015 году свыше 10 миллиардов долларов. Тем не менее такой объем кредитования по-прежнему незначителен по сравнению с тремя триллионами непогашенной задолженности по потребительским кредитам в одной только Америке.

Иными словами, предстоит пройти долгий путь, прежде чем финансовые технологии получат широкое распространение, а мир действительно проявит интерес к этой сфере. К тому времени, когда это произойдет, большинство банков возьмут под контроль этот сектор (или его большую часть), так что не стоит заранее ставить крест на банковской системе.

Что означает финтех для банков

Многие обозреватели критикуют банки за медлительность, невежественность или недалекость. Многие говорят, что банки чего-то не делают, в чем-то терпят неудачу, не имеют представления о происходящем и не могут измениться, увязли в прошлом и прячут голову в песок. На самом деле все руководители банков, с которыми я встречаюсь, обеспокоены будущим своего бизнеса. Они осознают, что традиционные банковские структуры меняются, что их маржа (а значит, и прибыль) стремительно сокращается и что переход от физического к цифровому формату необходим. Они понимают, что финтех меняет рынок к лучшему, а роль пиринговых систем, мобильных технологий и блокчейна очень важна.

Проблема в том, что руководители банков не знают, что со всем этим делать, а консультанты не могут им объяснить сути происходящего. Это напоминает мне один момент в 2006 году, когда я узнал, что компания Google выкупила YouTube за 1,65 миллиарда долларов. Год спустя во время одной презентации я услышал историю о том, как СЕО McKinsey собрал свою глобальную команду и спросил, что такое YouTube. Никто из них не знал и даже не слышал об этом сервисе, поскольку они не получали к нему доступа из-за брандмауэра. Иными словами, мы живем в эпоху стремительных перемен, и многим банкирам (и консультантам) трудно за ними поспевать.

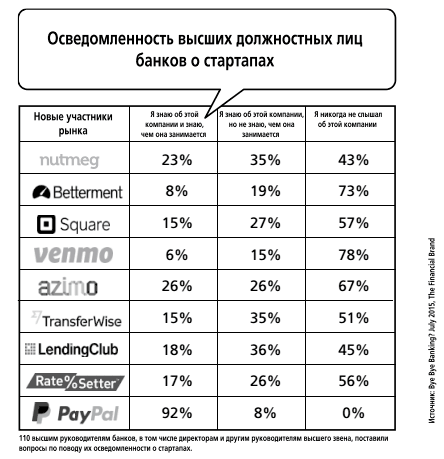

Кстати, прямо сейчас мы можем наблюдать за мегабитвой между Stripe и Klarna, а большинство руководителей банков даже не слышали об этих компаниях, хотя они важны для их бизнеса. Например, в июле 2015 года компания Adaptive Lab опубликовала результаты опроса 110 первых лиц компаний, которые показали, что большинство руководителей высшего звена не имеют понятия о том, какие перемены происходят в мире финансовых технологий, или, по меньшей мере, не знают, кто их конкуренты. Подобное отсутствие внимания к данному вопросу объясняется самой природой «единорогов». «Единорог» может появиться буквально за несколько месяцев и совершенно неожиданно создать переломную ситуацию в ключевом сегменте рынка.

Uber — лучшее тому подтверждение. Компания Uber — самый дорогой «единорог». Созданная в 2010 году, по состоянию на июль 2015 года она стоила свыше 50 миллиардов долларов. И это неудивительно, учитывая объем ее 130 бизнеса. В 2013 году общий объем заказов Uber составлял 687,8 миллиона долларов, а в 2014-м увеличился до 2,91 миллиарда долларов. По некоторым оценкам, в 2015 году объем заказов компании достигнет 10,84 миллиарда долларов, а в 2016-м предположительно превысит 26 миллиардов долларов.

Venmo — хороший пример стартапа в финансовой сфере. Как было сказано в начале книги, идея его создания возникла во время уик-энда, когда два молодых парня двадцати с лишним лет, для того чтобы оплатить счета, написали это приложение. Работало оно на основе PayPal и уже через четыре года позволяло обрабатывать платежи между друзьями в объеме, превышающем 1 миллиард долларов.

Пример Venmo прекрасно иллюстрирует тот факт, что мы живем в эпоху почти бесплатных, мгновенных перемен, обусловленных мобильным интернетом, обеспечивающим возможность глобального пирингового взаимодействия. Аналоговому поколению трудно постичь эту эпоху. Именно поэтому банкирам не нужно нанимать консультантов или представителей поколения миллениум. Им просто необходимо сформировать истинную, живую культуру цифровых инноваций.

В этой связи показателен случай с СЕО одного из банков, который спросил меня, какие три вещи он должен сделать в первую очередь. Я ответил, что прежде всего ему нужно сформировать новое видение с учетом того, что сотрудники банка больше никогда не встретятся с клиентами лицом к лицу, то есть взаимодействие только через экран и отсутствие маржи на кредитах. Я сказал, что такое видение должно основываться на том, что сегодня потребитель может получить все банковские услуги в каком-либо другом месте.

Если исходить из такого предположения, как банк может зарабатывать деньги? В первую очередь предлагая клиентам новые ценности. Именно так поступили в бразильском Banco Original (см. интервью с Гугой Стокко), который осуществляет краудфандинг оптовой закупки новых автомобилей для обеспечения своим клиентам значительных скидок и предоставления выгодных кредитов. Аналогичная ситуация складывается в украинском ПриватБанке, решившем проблему покупки товаров в интернете посредством создания собственной версии Amazon или Alibaba, благодаря которой вы можете купить товар в интернете в отделении банка или дома, после чего он будет доставлен в надежно защищенную камеру хранения в отделении банка. Вы оплачиваете заказ только в том случае, если продукт вам нравится, а раз уж вы оказались в отделении банка, можете заодно взять кредит.

Все это — новые модели банкинга, в которых ценность создается посредством предоставления дополнительных услуг, а не самого финансового продукта. В мире, где все бесплатно, банкам необходимо проявлять больше изобретательности в деле создания ценности и не полагаться на устаревшие продукты с большой маржой, которой через десять лет не будет вообще.

Как только вы поймете, как зарабатывать деньги, когда все бесплатно, сформулируйте свое видение, поделитесь им с другими, пробудите у них интерес и энтузиазм по отношению к вашей идее. И наконец, реализуйте ее.

[an error occurred while processing this directive]