Закупки на короткий или длительный срок. Что выгоднее?

Для нормальной работы предприятия без оборотного капитала не обойтись, и в данной статье отдельное внимание будет уделено планированию запасов сырья, материалов, комплектующих. Почему это так важно: оборачиваемость запасов и других элементов оборотного капитала влияет на ликвидность предприятия, его финансовую устойчивость, а самое главное - на рентабельность. Иными словами, грамотное управление активами позволяет повышать эффективность их использования и зарабатывать больше.

В процессе подготовки бюджетов возникает вопрос - как спланировать запасы, какую модель управления запасами использовать. Можно выбрать модель JIT (just in time – точно в срок), что подразумевает практически отсутствие запасов на складе и доставку сырья по мере необходимости, однако не каждое предприятие может выдерживать или позволить себе такую модель, т.к. требования к процессу управления производством и закупкам очень высоки. Другая модель, достаточно часто предлагаемая в теории – модель EOQ (economic order quantity – модель оптимального размера заказа). Идея модели в том, чтобы математически рассчитать оптимальный уровень и количество повторных заказов материалов.

Рассмотрим пример: компания закупает зерно для производства комбикормов. Годовая потребность в зерне 140 000 тонн в год, цена зерна – 13 тыс.руб. за тонну. Затраты на приобретение зерна составят 140 000 * 13 = 1 820 000 тыс.руб. Затраты на заказ составляют 75 тыс.руб. (доставка, административные затраты и пр.), затраты на хранение 0,5 тыс.руб. за тонну в год.

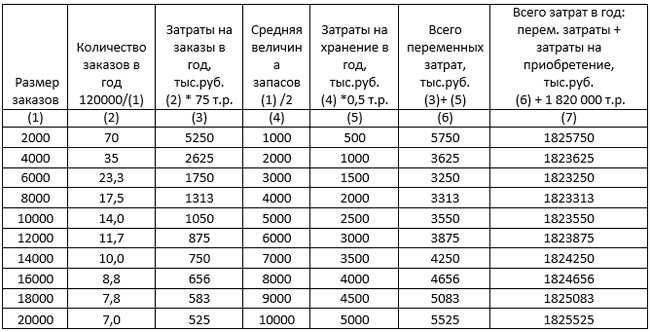

Приведем расчет затрат на закуп сырья при разных размерах заказов.

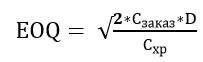

Как видно из таблицы, переменные затраты на организацию закупки и хранения сырья минимальны при заказе примерно 6000 тонн. Проверим это, воспользовавшись формулой из модели EOQ

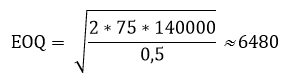

где EOQ – оптимальный объем заказа, Сзаказ – затраты на заказ, Схр – затраты на хранение за единицу в год, D – потребность в продукции за год.

Оптимальный объем заказа 6480 тонн, т.е. количество заказов в год = 140000 /6480 ≈ 22. Переменные затраты составят 3270 тыс.руб. (Сзаказ = 75 тыс.руб.* 22 = 1650 тыс.руб. и Схр = 6480 тонн / 2 * 0,5 тыс.руб. = 1620 тыс.руб.)

Период оборота запасов = 84240/ 1 820 000 * 365 = 16,9 ≈ 17 дней.

В жизни могут быть предоставлены скидки при покупке большого объема, это снижает затраты на заказ, но увеличивает стоимость хранения. Такую возможность необходимо проверить расчетом, чтобы убедиться в выгодности данного предложения.

Проверим это на нашем примере. При покупке зерна поставщик предложил 5% скидку при покупке 10000 тонн и выше. Остальные данные без изменений.

При объеме Q = 10000 тонн со скидкой

Суммарные затраты на заказы = 75 тыс.руб. * D/Q = 75 * 140000/10000 = 1050 тыс.руб.

С 5% скидкой цена упадет с 13 тыс.руб. до 12,35 тыс.руб.

Затраты на хранение = 10000 /2 * 0,5 = 2500 руб.

Затраты на приобретение = 12,35 тыс.руб. * 140 000 тонн = 1 729 000 тыс.руб.

Суммарные затраты в год = 1050 + 2500 + 1 729 000 = 1 732 550 тыс.руб.

Период оборота запасов = 123 500 / 1 729 000 * 365 = 26 дней

Из недостатков сразу стоит отметить снижение оборачиваемости с 17 до 26 дней и, как результат, снижение рентабельности, на складе становится больше неликвидных активов, а значит платежеспособность предприятия снижается. Из преимуществ – снижение затрат (экономия на цене сырья).

При объеме Q = 6480 тонн (EOQ) без скидки суммарные переменные затраты составят 3270 тыс.руб., затраты на закупку 1 820 000 тыс.руб. Итого суммарные затраты в год = 3270 + 1 820 000 = 1 823 270 тыс.руб.

Скидка дает экономию = 1 732 550 – 1 823 270 = 90 720 тыс.руб.

При принятии решения о закупках нужно проиграть варианты с объемом закупок, количеством партий, транспортными расходами, а также с финансированием запасов. Ведь рост объема заказов может потребовать дополнительного финансирования за счет заемного капитала, а значит часть экономии будет «съедена» стоимостью кредитов на создание такого запаса.

До этого мы определились с возможностями планирования запасов единовременно, выяснили какой объем заказов нам выгоден и какова потребность в оборотном капитале, но не учли факт изменения цен в течение года. На практике именно этот фактор часто приводит к желанию закупить сырье в сезон по более низкой цене на длительный срок и пожинать плоды этой экономии в течение года.

Рассмотрим такой вариант на нашем примере и сравним с точки зрения финансового потока две схемы: закупка годового объема сырья по фиксированной минимальной цене и ежемесячная закупка с учетом изменения цен в зависимости от сезона. Добавим условие, что цена на зерно в зависимости от месяца колеблется в диапазоне 7,5 до 13 тыс.руб. за тонну.

Вариант 1 (Таб.1 и Таб.2). Компания рассматривает возможность покупки годового объема зерна по цене 7,5 тыс.руб. за тонну с целью минимизации затрат, но для этого ей потребуется привлечь кредит в размере годовой закупки стоимостью 10% годовых. Преимущества схемы: экономия по затратам на зерно, затраты на оформление заказа снижаются, проценты по кредитам снижают налогооблагаемую прибыль. Недостатки: проценты по кредитам – дополнительные расходы компании, затраты на хранение выше, затоваривание склада менее ликвидными активами.

Вариант 2 (Таб.3 и Таб.4). Компания покупает зерно исходя из графика производства кормов, не учитывает колебания по ценам, в связи с чем, компания может не испытывать дополнительной потребности в кредитах на покупку зерна. Преимущества схемы: более ликвидный баланс, отсутствие процентов по кредитам. Недостатки: рост цен на зерно влияет на себестоимость производства кормов, что снижает рентабельность деятельности.

При сравнении схемы в нашем примере закупки на длительный срок оказались более эффективны, это видно по совокупному денежному потоку по итогам года (минус меньше).

В заключение хочется добавить, что при выборе модели управления запасами нужно учитывать множество переменных факторов, в частности специфику отрасли, сезонность в производстве и ценах, логистику, стоимость кредитов, условия поставщиков и т.д. Все это будет серьезно влиять на выбор модели. Важно учитывать и стадию развития компании, потому что цели на разных этапах могут меняться - и выбор схемы управления запасами сырья тоже.

Таб. 1 ОПУ (закупка годового объема сырья по фиксированной цене)

Таб. 2 ОДДС (закупка годового объема сырья по фиксированной цене)

Таб. 3 ОПУ (ежемесячные закупки сырья по разным ценам)

Таб. 4 ОДДС (ежемесячные закупки сырья по разным ценам)

[an error occurred while processing this directive]