Изменение подходов к продажам как способ сохранения рыночных позиций компании

Журнал &.ФИНАНСИСТ, №6 за 2012 год

Если раньше термин «потребление» ассоциировался больше с гастрономией, то на сегодняшний день для финансиста он стал обычным. Мы часто слышим: «падение или рост потребления домашних хозяйств, упал индекс потребительских настроений…», конечно, понимая, что это влечет за собой изменение и наших продаж. При ограниченном объеме потребления необходимо строить свои продажи таким образом, чтобы они не только оставались такими же, как в предыдущие периоды, но и росли, ведь расходы компании увеличиваются, невзирая на наши усилия по их оптимизации. Значит мы должны обеспечивать и рост продаж для удержания рентабельности хотя бы на том же уровне. Эта задача должна решаться финансистами совместно с другими департаментами, в частности, коммерческим.

Для сохранения, а главное — расширения своих позиций на рынке в нашей компании была проведена большая аналитическая работа. В первую очередь мы проанализировали изменения в поведении покупателя нашей продукции. Конечно, такая работа делается постоянно, просто на этот раз анализ был проведен с учетом сегодняшних перемен. Ведь изменение ситуации у покупателя влечет за собой изменение и наших продаж.

Что анализируем

В период нестабильности на мировых рынках, в том числе на украинском необходимо отслеживать изменения в онлайн-режиме. Роль финансового директора в этом процессе очень важна. Например, одним из потребителей продукции нашей компании являются металлургические комбинаты. Соответственно изменение рынка потребления металла сказывается не только на производителях этой продукции, но и на нас как их поставщиках. В этом случае финансовый директор должен предупредить коммерческие подразделения о возможном спаде продаж и необходимости поиска альтернативных клиентов.

При дефиците денежных средств необходимо максимально уменьшать срок оборачиваемости запасов. Мы должны четко понимать, какую именно продукцию потребитель хочет приобрести. Для этого необходим подробный анализ продаваемой продукции, а также возможных изменений конъюнктуры рынка. С этой целью постоянно анализируются товарные остатки, максимально точно определяется страховой запас продукции, ведь он вымывает оборотные средства компании.

Для оптимизации рабочего капитала очень важно иметь идеальный запас товара на складах, то есть ровно столько, сколько необходимо для удовлетворения потребностей покупателей. Роль финдиректора в этом вопросе состоит в том, чтобы коммерческие департаменты не увеличивали размер страхового запаса. Ведь любой коммерсант боится остаться без товара, а финансист понимает, что страховой запас — это практически затраты для компании, и не только на его хранение и транспортировку.

Для более точного понимания уровня такого запаса и эффективного заказа товара у поставщиков постоянно анализируется оборачиваемость продукции.

Оборачиваемость может показать нам, сколько дней мы продаем товар и правильно ли выстроили взаимоотношения с поставщиком по расчетам за поставку этого товара. Например, если фабрика №1 дала нам отсрочку на оплату 60 дней, а при этом наша оборачиваемость составляет 41 день, то финансовый рычаг составляет 19 дней. То есть, получив деньги за проданный товар, мы можем рассчитаться с фабрикой. Обратная ситуация с фабрикой №2. При отсрочке в 30 дней наша оборачиваемость составляет 74 дня. Другими словами, нам необходимо искать дополнительные средства для расчета с этой фабрикой, так как мы не продали товар для расчета с поставщиком. Как вариант, это будут деньги, вырученные за продажу товара фабрики №1. Либо мы вынуждены будем вести переговоры с поставщиком об увеличении отсрочки.

Для понимания причин дефицита денежных средств мы сделали расчет: показатель разницы между долгом на начало периода плюс проданный товар минус оплаченные поставщику деньги (таблица1).

Как видно из таблицы 1, по фабрике №1 долг на начало анализируемого периода составлял 100, сумма проданного товара от этого поставщика в закупочных ценах была 1900. В то же время в данном периоде фабрике №1 было заплачено 2500. Таким образом, разница между долгом, проданным товаром и оплаченными деньгами была -500. Это означает, что данному поставщику мы заплатили 500 денежных единиц, привлекая собственные оборотные средства либо средства, вырученные за продажу продукции других поставщиков. Такой показатель рассчитывается как по себестоимости проданного товара, так и с учетом маржинального дохода. В этом случае мы можем увидеть, не платим ли поставщику за счет своей маржи.

Расширяем инструментарий

Конечно, в таблицах это выглядит просто и очевидно. Определил, что оборачиваемость превышает срок отсрочки, договорился с поставщиком о более длительном ее сроке. На практике все иначе. Ведь сейчас не каждый располагает свободными средствами, чтобы сделать предоплату или предоставить отсрочку.

В докризисное время многие компании стали забывать о классических отсрочках, факторинге и прочих условиях расчетов. Частыми стали продажи по предварительной оплате или по факту отгрузки. Бум потребления увеличивал спрос на продукцию и во многих случаях покупатель гонялся за товаром. Сегодня ситуация изменилась. Для продажи своего продукта нужно идти на определенный риск и предлагать клиенту различные варианты оплат. Финансовый департамент в этом случае должен предложить компромиссную схему расчетов, минимально рискованную для компании и выгодную покупателю.

Что делать, если мы понимаем: для увеличения объема продаж нам необходимо предоставлять больше отсрочек, а поставщик не готов этого делать или предоставляет недостаточную для нас отсрочку, зачастую требует предоплату для минимизации своих рисков отказа от заказанной продукции? На рисунке 1 видно, что для производства продукции нам необходимо сделать предоплату за 60 дней до получения товара.

Покупатель готов приобрести его с отсрочкой в 30 дней. В итоге финансовый цикл составляет 90 дней. Иными словами, нам необходимы оборотные средства на 90 дней. В этом случае финансовый департамент вынужден искать дополнительные оборотные средства для финансирования данной сделки. Но можно использовать различные фининструменты для уменьшения финансового цикла и сокращения потребности в оборотном капитале. Например, при расчетах с поставщиком для уменьшения его рисков можно предложить аккредитив. Это дает возможность без привлечения оборотных средств получить товар, продать его покупателю даже с отсрочкой. Для ускорения расчетов и привлечения дополнительного капитала можно при сделке купли-продажи оформить с банком факторинг. В этом случае и товар будет продан, и появятся необходимые средства для расчета с поставщиком или покупки нового товара. Как показано на рисунке 2, финансовый цикл может быть сведен к нулю.

Таким образом, проанализировав ситуацию на рынке и определив, что происходит у наших покупателей, мы пришли к выводу: нам необходимо изменять, а точнее — расширять формат продаж.

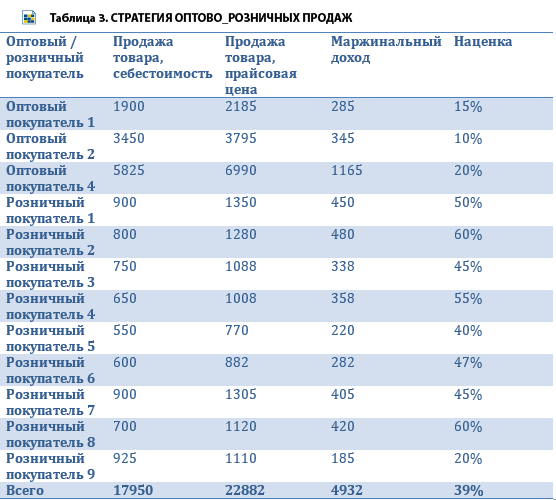

Раньше мы больше специализировались на оптовых продажах, то есть имели один формат покупателей, получали меньший маржинальный доход, ориентируясь на оборот.

Понимая, что сегодня некоторые оптовые покупатели уходят с рынка либо сокращают объем закупок, мы стали ориентироваться и на другой сегмент покупателей — розничных и мелкооптовых. Сравнительный анализ данных показал, что при оптовых продажах наценка ниже. С расширением формата продаж увеличивается не только наценка, но и их объем. Ведь мы получили возможность предлагать свою продукцию и конечному потребителю.

Для реализации этой идеи нам было необходимо изменить формат наших складов, открыть розничные магазины, переформатировать филиалы в оптово-розничные склады-магазины. Несомненно, это повлекло за собой увеличение издержек обращения, потребовало определенных инвестиционных вливаний, но рентабельность продаж при этом все равно увеличилась — за счет изменения маржинального дохода.

Нам удалось решить вопрос увеличения издержек. При изменении форматов наших складов-магазинов мы объединили усилия со смежными компаниями. Так, теперь в наших магазинах в качестве субарендаторов находятся операторы по продаже фурнитуры и домашнего текстиля. Это не только помогает нам разделить затраты между всеми операторами, но и привлекает дополнительных покупателей, ведь, приобретая ткань, они обязательно зайдут в отдел фурнитуры, чтобы купить, например, пуговицы к будущим изделиям.

Реализуя данную идею, мы пришли к выводу, что с изменением экономической ситуации могут раскрыться большие возможности для развития компании.

[an error occurred while processing this directive]