Стратегическая роль внутреннего аудита

При упрощенном подходе под аудитом понимают ежегодную независимую проверку бухгалтерской отчетности компании в интересах ее акционеров и осуществление простых оценок элементов управления, а аудиторы рассматриваются в качестве бухгалтеров, играющих не особенно важную тактическую роль. В отечественной практике такой подход и по сей день в некоторых случаях имеет место.

В развитых странах роль внутренних аудиторов традиционно сводилась к контролирующей. Но в их профессии за последние годы произошел фундаментальный сдвиг, который позиционирует ее как играющую более стратегическую роль.

Усиление стратегической роли внутреннего аудита

Стратегическая роль внутреннего аудита предусматривает переход от несложных и во многих случаях достаточно редких оценок элементов управления к более важному обеспечению деятельности по управлению рисками и соблюдению соответствия правилам, требованиям, нормативам и т.д.

Сегодня наблюдается все более активное подключение внутреннего аудита к управлению рисками. Pricewater-houseCoopers1 провела в 2011 году исследование состояния профессии внутренних аудиторов. 79 процентов респондентов указали, что в течение ближайших трех лет на предприятиях в области аудита будет расти внимание к программам управления рисками. Семьдесят восемь процентов выразили мнение, что будет иметь место увеличение акцента на стратегические инициативы и программы[13].

Внутренние аудиторы сегодня имеют дело с беспрецедентным уровнем изменений, которые приводят к непредвиденному возникновению все большего числа рисков и соответствующих событий. Они провоцируют, в том числе такие "черные" события, как разлив нефти в Мексиканском заливе 2010 году и взрыв на японской атомной станции в 2011 году. Изменения связаны к примеру с тем, что:

- предприятия постоянно проводят реструктуризацию, слияния и приобретения;

- поставки и распределение быстро распространяются на многие географические регионы;

- облачные вычисления и визуализация растворяют границы сетей;

- кибермошенничество становится все более сложным и выраженным;

- существует угроза терактов и природных катаклизмов.

С другой стороны, регулирующие органы и правительства выдвигают все новые требования, которые организациям приходится выполнять с подключением внутреннего аудита. Это делает внутренний аудит гораздо более сложным. Старые требования обеспечения контроля должны быть сбалансированы с новыми требованиями по управлению рисками. Множество рисков должны контролироваться и смягчаться. Мошенничеству следует предотвращаться или сдерживаться с помощью риск-разведки и проверок, осуществляемых в соответствии с бизнес-стратегией. Все эти инициативы должны быть проведены через сотни процессов, отделов, подразделений и рабочих мест с тысячами сотрудников. В довершение всего, поскольку ресурсы ограничены, внутренним аудиторам приходится делать больше с меньшими затратами.

Внутренний аудит как функция должен перестроиться, чтобы быть в курсе событий и иметь отношение к бизнесу. Аудит-отделам следует принять некоторые практические стратегии для выполнения своей новой роли в организации и своего значения.

Компаниям следует концентрироваться на своих целях, принимая во внимание важность внутреннего аудита как функции. При этом нужно считаться и с требованием использования риск-аудита. Однако в этом аспекте необходимо пересматривать распространенные подходы к риск-аудиту. Согласно одному из подходов риски подразделяются на более и менее приоритетные в зависимости от вероятности их появления и степени воздействия. Первоочередные риски получают максимум внимания, в то время как низкоприоритетные, как правило, игнорируются. В то же время опыт показывает, что оценки риска могут иметь очень субъективный характер, и некоторые риски, которые, как считается, имеют низкую вероятность возникновения, рассматриваются как низкоприоритетные. Тем не менее практика показывает, что зачастую события происходят как неприятные и даже горестные сюрпризы, и вероятность их возникновения заранее не просчитывается, а соответствующие риски не рассматриваются в качестве приоритетных.

В ответ на эти сюрпризы, специалисты аудита быстро отходят от традиционных подходов к рискам к подходу, при котором в центре внимания аудита становятся цели компании в целом. Такой подход считается объективным. Главным преимуществом объективного подхода является то, что он позволяет достичь большей целенаправленности аудита, сосредоточив ресурсы аудита только на рисках, которые действительно имеют значение для стратегий и целей организации. Он также повышает способность внутреннего аудита достигать своих целей.

Реализация целевого подхода включает в себя следующие условия (таблица 1):

Таблица 1. Условия реализации целевого подхода

| Условие | Комментарии |

|---|---|

| Опора на взаимодействие людей | Менеджеры организации ежедневно совершают сделки с рисками. Поскольку они понимают свои цели, они, как правило, инстинктивно знают, какие риски могут повлиять на эти цели, что создает возможности для оказания помощи аудиторам в понимании взаимосвязи между целями компании и ее рисками |

| Использование взаимосвязи между рисками и целями | Внутренние аудиторы могут использовать ответы менеджеров (полученные в ходе опросов) по поводу наличия количественной взаимосвязи между рисками и целями. Применение этого метода позволяет обнаружить те риски, которые в противном случае могут не обнаружиться |

| Выявление моделей рисков | Риски взаимодействуют друг с другом и с целями и находятся в сложных отношениях. Аудиторы должны понять эти взаимодействия и уметь их моделировать, а не смотреть на обособленные риски. Целое зачастую более опасно, чем сумма его частей |

| Фокусировка управления рисками на наиболее важных целях | Поставив цели прежде, чем возникнут риски, аудиторы могут снизить риски, препятствующие достижению целей, и использовать риски, которые способствуют созданию стоимости. Это может служить залогом того, что внутренние аудиторы будут эффективно использовать ресурсы аудита, повышать транспарентность и согласовывать управление рисками с бизнес-стратегией |

Усиление актуальности аудита и эффективности внутренних аудиторов находятся под усиливающимся давлением, так как аудиторы должны обеспечивать гарантии, связанные с организационными рисками устойчивости, определять области, которые могут способствовать снижению рисков, а также обеспечивать управление текущей информацией. При этом им следует демонстрировать скорость, маневренность и эффективность. В сложных условиях, традиционные циклические и специальные аудиты не являются достаточными, чтобы не отставать от темпов изменения бизнеса. Аудиторы должны "смещаться" в сторону непрерывного аудита, и проводить анализ данных на постоянной основе. Это очень важно для раннего выявления рисков, тенденций, ошибок, мошенничества, расточительства, и областей для улучшения.

Непрерывный аудит предусматривает фокусирование на стопроцентных данных (сплошное обследование), а не на случайной выборке, что обеспечивает более тщательную и всестороннюю проверку рисков и управления. Это сложнейшая задача - собрать и изучить все данные аудита в различных процессах, функциях и бизнес-единицах.

Для упрощения этого процесса специалисты реализовали несколько практических стратегий, которые могут быть взяты на вооружение организациями. Например, данные аудита могут иметь приоритеты, чтобы специалисты могли сосредоточиться на наиболее важных данных. Кроме того, могут быть реализованы централизованные аудит-системы управления данными, чтобы можно было извлечь необходимую информацию аудита из больших объемов корпоративных данных. И также можно с помощью максимизации и эффективности усилий аудита избавиться от недостоверной и чрезмерной информации. Можно использовать технологии автоматизации тестирования, контроля и интеграции сбора информации, а также содействовать сотрудничеству аудит-подразделений с централизованным аудитом организации.

Такой подход имеет решающее значение, потому что "риск-пейзаж" постоянно меняется. Перманентно развиваются старые риски и появляются новые. Вместо того, чтобы не быть готовыми справиться с этими рисками, компании стараются их предвидеть и лучше на них реагировать. Они полагаются на рекомендации внутренних аудиторов в отношении рисков, которые могут обеспечивать позитивные изменения.

Весьма важной является связь внутренних аудиторов с топ-менеджерами компании и интегрирование усилий аудиторов и руководства в вопросах оценки рисков и управления. Для руководства важно полагаться на внутренних аудиторов, чтобы риски рассматривались в контексте соблюдения принципов, процедур и стандартов на должном уровне. Это означает, что внутренние аудиторы должны быть в курсе бизнес-планов, мероприятий, событий и новых инициатив.

Например, аудиторы должны быть вовлечены в стратегические проекты, такие скажем, как новый рост на развивающихся рынках. Потому что новые рынки приходят с целым рядом новых правил соответствия и рисков, к которым относятся политическая нестабильность, культурные различия, и нехватка ресурсов. Внутренние аудиторы могут играть ключевую роль в консультировании высшего руководства в отношении понимания и управления рисками, графиков планов для соответствующего контроля окружающей среды, изучения регуляторных норм на новом рынке. Аудиторы могут способствовать созданию стоимости для всей организации.

Внутреннему аудиту не положено являться обособленной группой, работающей независимо от других функций. Он должен быть согласован с другими функциями обеспечения, такими как управление рисками, соблюдение технологии, безопасности и контроль качества, для лучшего понимания деятельности компании в области рисков.

Современные тенденции внутреннего аудита

Учитывая сложности регулирования сложных процессов, происходящих в бизнесе, на сегодняшний день необходимость проведения внутреннего аудита становится весьма очевидной. Поскольку требования к традиционным обязанностям людей, проводящих аудиторские проверки, ужесточаются, и растет бремя информационной безопасности, во многих организациях четко проявляются новые тенденции в области внутреннего аудита.

Два обследования, проведенные по всему миру специалистами Protiviti (солидной глобальной консалтинговой компании США в области внутреннего аудита и управления рисками) показали, что проявляются новые тенденции в области внутреннего аудита [12]. В первом исследовании проводилась оценка компетентности специалистов, она указала на необходимость улучшений в трех ключевых областях: общие технические знания, знания процесса аудита и личные навыки и способности. Кроме того, специалисты Protiviti выявили, что организации переходят от выполнения обязанностей внутреннего аудита, предусматривающих основное акцентирование на законе Сарбейнса-Оксли 2002 года1, требующее улучшения внутреннего контроля государственных корпораций США, к более широкой деятельности.

Информационная безопасность сегодня остается для организаций одним из важнейших рисков. Поэтому нет ничего удивительного, что в ходе проведенного 2008 году опроса "Возможности и потребности Внутреннего аудита", респонденты оценили ISO 27000 как область, наиболее нуждающуюся в улучшении и уровень компетентности в которой - очень низкий. Разработанный Международной организацией по стандартизации (ISO) ISO 27000 является стандартом для сертификации по информационной безопасности. ISO 27000 включает в себя ряд существовавших ранее ISO 17999 (переименованных в ISO 27002) и предусматривает внедрение в качестве основы для обеспечения информационной безопасности наилучшей практики и контроля, которые первоначально базировались на британском стандарте BS-7799. Разработка стандартов серии ISO 27000 добавила ясности и структурированности ISO 17999, так что организации могут использовать их для решения вопросов, касающихся всех рисков, соответствий и управления аспектами, связанными с информационной безопасностью с целью создания эффективной и адекватной защиты информационных систем.

Категория 27000 "Знание процесса аудита, компьютерных аудит-методов, или СААТ (методы компьютерного аудита - Computer Assisted Audit Techniques)" воспринимается респондентами как область, которая в наибольшей степени нуждается в улучшении.

СААТ были в эксплуатации в течение многих лет, но становятся все более распространенными, поскольку компании работают над автоматизацией и оптимизацией внутренних процессов аудита. Более того, организации стремятся облегчить бремя по аудиту персонала, в рамках которого предписано осуществлять непрерывный мониторинг мошеннической деятельности и недостатков системы внутреннего контроля на полностью автоматизированной основе. Это необходимо, чтобы аудиторы могли уделять должное внимание жизненно важным задачам внутреннего контроля, связанным с традиционными и внутренними аудиторскими обязанностями, в том числе оперативному аудиту.

Применение СААТ предполагает автоматическое независимое тестирование критически важных данных предприятия, СААТ работают в режиме реального времени, однако, как и в случае с большинством технологий, не могут применяться без участия значительных первоначальных инвестиций, а также обучения, что требует времени.

Поэтому понятно, почему так много респондентов в указанных обследованиях указали, что они хотят улучшить свой уровень компетентности в области СААТ. Кроме того, это, вероятно, объясняет, почему второе место в этой категории занимает технология непрерывного аудита, позволяющего облегчить процесс аудита и обеспечить автоматическое выполнение контроля и оценки рисков, непрерывно и без каких-либо существенных повторяющихся усилий. Исследование свидетельствует о четкой тенденции стремления во многих организациях к сбалансированности их отделов внутреннего аудита с помощью самых современных технологий, способствующих осуществлению постоянного мониторинга, контроля и выявления случаев мошенничества.

Кроме того, в опросе "Обеспечение равновесия внутреннего аудита", респондентов в частности спросили, как решаются проблемы ИТ-аудита, не связанные с законом Сарбейнса-Оксли, в динамике. Наиболее распространенным ответом был "без изменений". Однако число таким образом ответивших респондентов в сравнении с результатами прошлых опросов уменьшилось в сравнении с более чем на 25%. То есть, налицо ощутимый прогресс.

В целом исследования привели к пониманию, что большинство организаций в последние годы выступают за то, чтобы проводить больше ИТ-аудита. В настоящее время результаты опроса можно понять, учитывая, что многие организации заинтересованы в решении проблем ИТ-аудита соответствующим образом, и они рассматривают это как результат следования закону Сарбейнса-Оксли.

Проведенные Protiviti исследования внутреннего аудита выявили, что уровни компетентности в отношении обозначенных ISO 27000 навыков, являются одними из самых низких и более всего нуждающимися в улучшении. Это еще раз подтверждает справедливость мнения, что ИТ-риски, постоянно усиливаются и требуют необходимости уделения им дополнительного внимания, в частности, потому, что эти риски имеют потенциал для воздействия на организации более быстрыми темпами по сравнению с другими рисками.

Результаты двух указанных исследований четко показывают, что внутренний аудит нуждается в более серьезных инструментах ИТ-аудита, таких как СААТ. Они могут помочь автоматизировать постоянный мониторинг, внутренний контроль и свободный внутренний аудит. Это важно и с точки зрения распространения специалистами своего опыта в их организациях на другие направления.

Чтобы понять меняющуюся роль аудиторов в организации полезно узнать отношение к этой роли самих аудиторов.

Роль аудиторов в организации и роль технологий аудита в добавленной стоимости организации

Опрос более 500 аудиторов и специалистов, проведенный глобальной консалтинговой компанией ACL, предоставил некоторые сведения о том, как внутренние аудиторы во всем мире видят свою роль в организации, а также роль технологий аудита в получении добавленной стоимости [14].

Как уже было отмечено, в последние годы традиционная роль внутренних аудиторов претерпела значительные изменения. Хотя по-прежнему аудиторами осознается ответственность за обеспечение независимой функции, внутренний аудит стремится более тесно сотрудничать с бизнесом и придавать большее значение тому, что имеет значение для организации. Доказательства этому можно найти в повышении внимания внутреннего аудита к организации управления оценкой эффективности риск-процессов, а также в привлечении в аудит специализированных технологий анализа данных, выявления мошенничества и соблюдения правил соответствия.

Обследования, проводимые профессионалами в области внутреннего аудита, неоднократно выявляли, что интенсификация использования технологий, в частности, для аналитики аудита, непрерывного аудита, постоянного мониторинга и выявления случаев мошенничества является для аудиторов одним из главных приоритетов. Согласно бенчмаркинг-обследованию, проведенному консалтинговой компанией ACL, данная тенденция сохранится, и большинство аудиторов сейчас считают идеальным для бизнеса использовать эти технологии, рассматривая это использование как часть своих обязанностей по управлению рисками и поддержанию эффективной системы управления.

Сегодня аудит, применяющий аналитические технологии, в некоторых организациях прогрессирует от специального тестирования операций в поддержку данной цели аудита, до автоматизированных процедур тестирования управления, а затем развивается в регулярно непрерывный аудит. Это повышает эффективность и результативность процесса аудита, а также обеспечивает своевременное выявление ошибок, мошенничества и борьбу с недостатками. После демонстрирования аудитом преимуществ непрерывного аудита, следующим логическим шагом является взятие им на себя ответственности за выполнение соответствующих технологий, а также проведение постоянного мониторинга транзакций и управления.

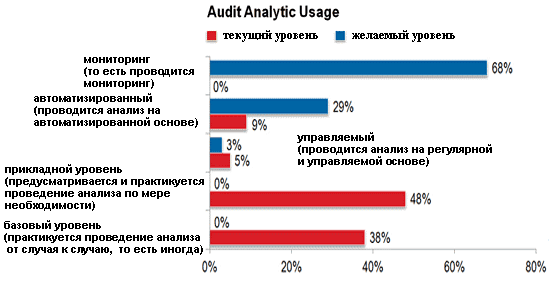

На рисунке 1 показаны итоги проведенного исследования в отношении использования аудитом аналитики2.

Рис. 1. Audit Analytic Usage - Использование аудитом аналитики

Исследование ACL показало, что в то время как подавляющее большинство внутренних аудиторов применяют той или иной мере методы анализа данных, только 9% аудиторов используют автоматизированный и непрерывный способы аудита. Тем не менее, почти 70% аудиторов считают, что "высокий уровень желаемого использования" должен находиться под неусыпным контролем со стороны бизнеса.

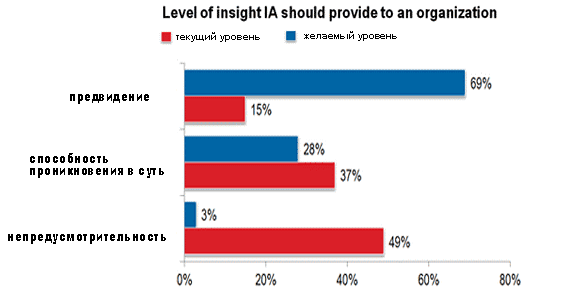

В ходе опроса аудиторов также попросили дать оценку уровня вклада, обеспечиваемого в настоящее время внутренним аудитом в решение проблем рисков и контроля в терминах "понимание" и "предвидение". А затем - оценить уровень вклада, который должен обеспечивать внутренний аудит. Результаты приведены на рисунке 2 [14].

Рис. 2. Level of insight provide to an organization - Уровень понимания, предоставляемый организации ("понимание" – это профессиональный термин из области управления персоналом, означающий понимание аудиторами аспектов решения проблем рисков и контроля).

Согласно итогам исследования подавляющее большинство внутренних аудиторов считают, что традиционный ретроспективный процесс аудита имеет гораздо меньшее значение, чем возможность информировать организации и контролировать тенденции рисков и проблемы, которые имеют значение для управления.

Использование аналитических технологий аудита дает возможность получить гораздо большее понимание мошенничества, ошибок и вопросов несоблюдения, чем традиционный подход, предусматривающий выборочную проверку. Все большее число организаций в продолжающемся тестировании отмечают видение как наиболее важный аспект среди широкого спектра аспектов, связанных с контролем и соблюдением требований.

Лидеры бизнеса и внутреннего аудита не всегда одинаково (с одними и теми же приоритетами) видят аудиторскую деятельность и соблюдения. Но это не мешает желанию многих сотрудников из отделов внутреннего аудита поддерживать бизнес, применяя свои знания в области осуществления автоматизированных операций и контролирования тестирования. Цель состоит, в конечном счете, в беспроигрышности и бизнеса, и аудита. Бизнес без помощи аудита часто безуспешно борется за достижение низкого уровня мошенничества, ошибок и прочих рисков, которые негативно влияют на производительность, в то время как аудит работает более эффективно, фокусируя усилия на обеспечении ощутимого результата.

При том, что лидеры бизнеса все больше считают рассмотренный подход ценным, есть еще скептики, которым не нравится тестирование сделок. Но если управление в организации хорошо наладить, этот подход не станут отвергать. Тем не менее, реальность такова, что управление никогда не бывает эффективным на 100%. И если к управлению не подключатся внутренние аудиторы, эффективность бизнеса будет страдать.

Большинство внутренних аудиторов имеют большой опыт и знания. При наличии предоставляемых аудитом консультаций по вопросам осуществления автоматического контроля управления и операций, бизнес получает возрастающую производительность и понимание риска, что позволяет лучше его контролировать.

В компаниях по всему миру ведется борьба за то, чтобы идти в ногу с постоянно растущим числом нормативных актов, правил, требований и т.д., которые компаниям предписано выполнять. А в более глобальной экономике многие организации сталкиваются с проблемами нормативного соответствия в разных странах. Это требует от внутренних аудиторов все больших усилий и соответствующих знаний, чтобы они могли помочь в проверке, насколько достигается выполнение нормативных требований и как эффективно в организации работают с регуляторными рисками. Без внутренних аудиторов сегодня компании рискуют стать неэффективными и неконкурентоспособными.

Внутренний аудит может выполнять ряд специфических функций, связанных с аудитом соответствия нормативным требованиям. Наиболее важным является аудит соответствия процессов. Внутренний аудит должен быть аудитом соответствия с нескольких различных точек зрения. Одна из них заключается в проверке аудитом соответствия программы организации, в том числе ее структуры, штатного расписания, стоимости, политики и процедур, протоколов связи, соответствия подготовки и распределения ресурсов. Кроме того внутренний аудит должен обеспечивать соответствие финансовых, операционных аспектов и соблюдение собственно аудиторских норм (в частности независимости). И ему положено проверять соблюдение ключевых правил высокого риска - таких, к примеру, которые связаны со значительными штрафами или могут негативно повлиять на репутацию компании. Есть руководящие принципы для того, чтобы подготовить надежную программу соответствия, но нет никакого ориентира, который бы направлял аудиторов в плане обеспечения регулирования соответствия для данного типа организации. Поэтому каждой организации требуются опытные аудиторы, способные эффективно взаимодействовать с руководством и быть в курсе всего, что необходимо компании.

Аудиторам не стоит слишком зацикливаться на рейтинге рисков, когда речь идет о соблюдении. Соблюдение становится основным стратегическим элементом в Environmental protection-подходе (подходе, который предусматривает приоритетность охраны окружающей среды). Но соблюдение нормативных требований не должно рассматриваться в качестве ключевых рисков. Скорее всего, нужно обеспечить готовность внутреннего контроля за возникновением признаков риска и разработать риск-стратегии аудита вкупе с соответствующими мероприятиями по смягчению последствий. А затем согласовать эти мероприятия с нормативными требованиями.

Аудиторы не должны делать ошибку, пытаясь доказать "ценность" соблюдения нормативных требований. Ведь некоторые соблюдения требуют инвестиций, и зачастую немалых, иногда превышающих сумму пеней и неустоек. Но бывает, что несоблюдения серьезно подрывают бизнес и его финансовое положение. Здесь необходимо проведение мониторинга, чтобы бизнес не потерял в финансовом плане.

Сегодня внутренние аудиторы – не только бухгалтеры. Их влияние распространяется на все операции предприятия вплоть до технических. В настоящее время они занимаются оценкой адекватности и эффективности системы внутреннего контроля в организации. Внутренний аудитор пытается предвидеть проблемы управления, визуализировать их и рекомендовать улучшения, предложить превентивные меры. Основной упор делается на защиту бизнеса, а не обнаружение и идентификацию рисков. Внутренний аудитор должен активно участвовать во всем, что касается предприятия. Это не означает, что аудиторы будут отказываться от аудита вопросов бухгалтерского учета, но они будут подходить к этим вопросам как к операциям, которые должны быть соблюдены и смотреть на них глазами бизнес-консультанта, а не просто бухгалтера.

Сегодня аудиторам следует быть компетентными в отношении количественных методов анализа и уметь анализировать зависимость результативных показателей от факторов. Менеджеры все чаще прибегают к количественным методам, помогающим принимать взвешенные и обоснованные решения. Значит и аудитору положено уметь с данными методами работать. Это не блажь, а необходимость, поскольку когда менеджер не знает пути, внутренний аудитор должен выступать как знающий гид.

Внутренние аудиторы, которые стремятся помочь деятельности своей организации, все больше должны знать сторонние риски. Внутренний аудит находится в уникальном положении, чтобы помочь компаниям управлять этими рисками и реализовывать стратегический подход. При этом целесообразно обратить внимание на стратегию предприятия от трех до пяти лет. Выходит ли организация на новые мировые рынки? Какие правила на этих рынках? Будет ли организация нуждаться в помощи сторонних организаций и специалистов? Они могут оказать помощь в таких областях, как информационные технологии, бухгалтерское сопровождение, конфиденциальность данных и облачные вычисления, где имеются четкие регулирующие воздействия. Если компания хочет оставаться на вершине, ей следует разрабатывать стратегии деятельности в новых регионах и новых направлениях бизнеса.

Профессиональные требования к внутренней практике аудита изменились и увеличились. Горизонты этой практики расширились. Работа внутренних аудиторов стала более сложной. Внутренний аудит распространился на каждый вид деятельности на предприятии. Подготовка профессиональных внутренних аудиторов требует больше времени и усилий. Если внутренних аудиторов прежде старались избегать, то сегодня их все чаще приветствуют. Ведь они обеспечивают проверяемость работы в команде и прикладывают усилия для улучшения операций. С их помощью элиминируется негативное влияние рисков. Их работа становится все более сложной и многогранной.

Выводы:

- Внутренним аудиторам в разных странах мира приходится сталкиваться с беспрецедентными изменениями, приводящими к возникновению все большего числа рисков и негативных событий. Вследствие этого внутренний аудит становится все более стратегическим и сложным.

- Усложнение внутреннего аудита приводит к тому, что возрастает важность сбалансированности контроля с новыми требованиями по управлению рисками. При этом внутренним аудиторам нужно стремиться, чтобы выполнять больше работы с меньшими затратами.

- Требуется серьезная перестройка внутреннего аудита, чтобы быть в курсе событий и иметь отношение к бизнесу.

- Компаниям следует сосредоточиваться на своих целях, принимая во внимание важность внутреннего аудита как функции, считаясь с требованием использования риск-аудита, и используя прогрессивные подходы. Согласно одному из подходов риски подразделяются на более и менее приоритетные в зависимости от вероятности их появления и степени воздействия.

- Специалисты аудита отходят от традиционных подходов к рискам к подходу, при котором в центре внимания аудита становятся цели компании в целом. Такой подход считается объективным и позволяет достичь большей целенаправленности аудита, сосредоточив ресурсы аудита только на рисках, которые действительно имеют значение для стратегий и целей организации, а также для повышения способности внутреннего аудита достигать своих целей.

- В настоящее время влияние внутренних аудиторов распространяется на все операции предприятия вплоть до технических. Внутренний аудитор должен активно участвовать во всем, что касается предприятия и быть компетентным во многих вопросах, то есть быть консультантом и аналитиком, а не только бухгалтером. Это не означает, что аудиторы будут отказываться от аудита вопросов бухгалтерского учета, но они будут подходить к этим вопросам как к операциям, которые должны быть соблюдены и смотреть на них глазами бизнес-консультанта, а не просто бухгалтера.

- Факты говорят о том, что роль внутреннего аудита в Беларуси усиливается. Однако их деятельность должна быть нацелена на перспективу и роль внутреннего аудита должна измениться таким образом, чтобы он был не поддерживающей функцией, а одной из основных.

Источники

1. Aldridge C. Richard, and Janet L. Colbert (1994), "Management's Report on Internal Control, and the Accountant's Response", Managerial Auditing Journal, 9(7), pp.21-28.

2. Bou-Raad, G. (2000), "Internal Auditors and a Value-added Approach: The New Business Regime", Managerial Auditing Journal, 15(4), pp. 182-186.

3. Carmichael, D. R., Willingham, J. J., and Schaller C. A. (1996), "Auditing Concepts and Methods. A Guide to Current Theory and Practice", 6th ed., McGraw-Hill ed., pp. 25.

4. Cohen, J., Krishnamoorthy, G. and Wright, A. (2002), "Corporate Governance and the Audit Process", Contemporary Accounting Research, 19(4), pp. 573-94.

5. Cohen, J., and D. Hanno (2000), Auditors' Consideration of Corporate Governance and Management Control Philosophy in Preplanning and Planning Judgments. Auditing: A Journal of Practice and Theory, 19, pp. 133-46.

6. Colbert, J. (2002), "Corporate Governance: Communications from Internal and External Auditors", Managerial Auditing Journal, 17(3), pp. 147-152. pp. 7-14.

7. Chang, C., Chou, H. and Wang M. (2006), "Characterizing the Corporate Governance of UK Listed Construction Companies", Construction Management and Economics, 24, pp. 647–656.

8. Davidson, R., Goodwin-Stewart, J. and Kent, P. (2005), "Internal Governance Structures and Earnings Management", Accounting and Finance, 45(2), pp. 241-67.

9. Karagiorgos T., Drogalas, G., Pazarskis, M. and Christodoulou P. (2007), "Internal Auditingas a Main Tool for Efficient Risk Assessment", 2007 Management of International Business & Economic Systems (MIBES) Conference, Dept. of Business Administration of the TEI of Larissa, Larissa, Greece, Conference Proceedings.

10. Leinicke, L. M., Ostrosky, J. A. and Rexford, W. M. (2005), "Getting a Leg Up", Internal Auditor, 62(3), pp. 40-50.

11. Staciokas, R. and Rupsys, R. (2005), "Internal Audit and its Role in Organizational Government", Organizaciju Vadyba, ISSN 1392-1142, 33, pp. 169-180.

12. Robert Hirth. Emerging Trends in Internal Auditing

13. Paul Sobel, Gaurav Kapoor. Step up to the plate: no longer just assessing controls, internal auditors are poised to play an important role in providing assurance over corporate governance

14. John Verver. Why You Need Internal Audit at the Table

1 Закон Сарбейнса-Оксли 2002 года является законом, требующим улучшения внутреннего контроля государственных корпораций США (подобные законы были впоследствии приняты в Японии, Германии, Франции, Италии, Австралии, Индии, Южной Африке и Турции)

2 Исследования проводились по всему миру [an error occurred while processing this directive]