Финансовая стратегия в период кризиса: модель в помощь

Журнал &.ФИНАНСИСТ, №8 за 2010 год

Финансовая модель деятельности предприятия позволяет разработать систему управленческого учета, адаптированную под бизнес-процессы конкретного предприятия. Она же является информационной базой и инструментарием для обоснования целого ряда важных управленческих решений и планирования деятельности предприятия.

В условиях экономической нестабильности одной из защитных реакций украинских компаний стал переход от децентрализованного планирования и контроля к централизации этих функций. В первую очередь это вызвано тем, что предприятия не могли себе больше позволить какие-либо непредвиденные расходы, а также необходимостью более оперативно реагировать на изменение рыночной конъюнктуры. Кроме того, большинство компаний ужесточили процедуры, связанные с контролем затрат. Прежде всего были урезаны максимальные суммы, в рамках которых менеджеры на местах имели право принимать решения об осуществлении расходов без согласования с руководством и даже владельцами бизнеса.

Раньше во многих случаях затраты агрегировались в направлении снизу-вверх и на самом верху постфактум проводился их план-фактный анализ. О превышениях по отдельным статьям руководитель или владелец компании узнавал после сведения финансовых результатов, когда эти затраты уже были понесены. Сейчас, когда на счету каждая копейка, подобный подход уже не может обеспечить предприятию уверенность в завтрашнем дне и его заменяет операционный онлайн-контроль.

Предприятия стали подтягивать функции планирования и контроля к центру и собирать информацию быстрее, стараясь осуществлять контроль соответствия затрат плану или бюджету по факту их возникновения. Само по себе это достаточно ординарное и стандартное решение, но когда компании начали реструктуризировать свои бизнес-процессы в связи с ним, возник целый ряд проблем, поскольку операционные процессы не были изначально согласованы с таким подходом централизации функции финансового контроля. Возникла серьезная нагрузка на финансовые отделы в центре. Они с ней не справлялись, поэтому появилась необходимость реорганизации самих процессов финансового контроля. Больше времени стали уделять их унификации.

Учетная политика

Именно на этом ключевом моменте остановлюсь подробнее и отмечу, что основной в данном случае является стандартизация процессов финансового и управленческого учета. Стандартизация в свою очередь предусматривает разработку единых принципов и стандартов учета (это первый основной процесс, который нужно провести в компании). А их последовательное изложение формирует такой документ, как «Учетная политика компании». Многие руководители думают, что наличие приказа об учетной политике, подготовленного бухгалтерами, решает эту задачу, но на самом деле это должен быть управленческий документ. В данном случае нам нужна учетная политика, призванная не столько определить параметры бухгалтерского учета, сколько описать все бизнес-процессы организации и стандартизировать подходы к их управленческому учету. В том числе в данном документе на высоком уровне обобщения мы определяем то, что хотим контролировать: основные статьи затрат, доходов, движения денежных средств и средства контроля. Определяем основные правила ведения учета (учетный период, процедуру закрытия периода, сроки получения данных и др.), правила контроля отдельных показателей и зоны ответственности отдельных категорий сотрудников.

Основной подход к разработке эффективной учетной политики — определение по факту, как на самом деле происходят бизнес-процессы, какова их главная экономическая суть, как их наладить и контролировать. Оптимальный путь — брать конкретные процессы и определять ответственность в них каждого из должностных лиц за проведение той или иной операции. Причем неважно, идет ли речь об операции в учетной системе или о фактической операции. Главное, чтобы была конкретная задача, специалист, отвечающий за нее, и определены сроки выполнения задачи.

Не нужно привязываться только к документам, регламентирующим бухгалтерский учет. В поле зрения должны находиться также бизнес-процессы и внутренний управленческий документооборот компании. Эти подходы сильно отличаются от бухгалтерских подходов, где во главу угла ставятся бухгалтерские документы и фискальный подход к закрытию операций.

Когда бизнес-процессы формализуются, их лучше рисовать в виде кросс-функциональных диаграмм, IDF или UML-диаграмм (прописывать бизнес-процессы можно по-разному, но лучше их не просто описывать словами, а визуализировать с помощью подходящих инструментов). В конечном итоге из несвязанных на первый взгляд процессов образуются четкие взаимосвязи, в которых каждый из процессов контролируется другим процессом. Не имея такого документа и не понимая, как эти процессы взаимодействуют, действенный управленческий учет в организации построить невозможно. Как следствие — управление организаций будет носить случайный характер. Формализация и детализация процессов в ходе создания учетной политики должны быть максимальными, тогда будет возможность увидеть, как много аспектов в деятельности компании оставались вне поля зрения.

Практика показывает, что при разработке учетной политики лучше начинать с процессов, которые в настоящее время наиболее критичны для предприятия. Контроль движения денежных средств — одна из наиболее актуальных задач, поэтому вначале стоит определить, как будут формироваться заявки на оплату, кто и на какие суммы будет их подтверждать, как они корреспондируют с бюджетом, имеются ли бюджетные заявки и как они отрабатываются. Вторым по важности я назвал бы процесс контроля складского учета, контроль запасов. За ним — контроль расходов.

Приказы и инструкции

В ходе работы над учетной политикой будут рождаться конкретизирующие ее положения, приказы и инструкции, регламентирующие, как должен проходить тот или иной процесс, определяющие конкретных исполнителей, формы и сроки составления документов. Если же учетная политика прописана достаточно детально, то из нее можно брать целые куски и использовать в качестве базы для создания приказов. Например, в учетной политике определяется, что является запасом в организации, какие операции влияют на движение запасов и как они отображаются в учете. В приказе четко указывается, кто (с указанием ФИО) за какие группы запасов отвечает, какие операции проводит конкретный сотрудник, какие документы и до какого срока формирует. И самое важное: в этом документе определяются точки контроля работы процессов. Например, при учете запасов кладовщик должен вести в системе учета либо даже в отдельной книге учета все движения по товарам. При этом они должны быть подтверждены документами (внутренними или внешними), а точкой контроля работы кладовщика является операционная инвентаризация. Она сверит фактические остатки, данные по журналу кладовщика и остатки по системе учета, и если они не будут совпадать, то кладовщик должен нести за это ответственность. Такие проверки рекомендуется проводить как можно чаще.

Со временем содержание всех пунктов приказа может меняться, а учетная политика пересматривается только тогда, когда меняются сами бизнес-процессы.

Бизнес-модель

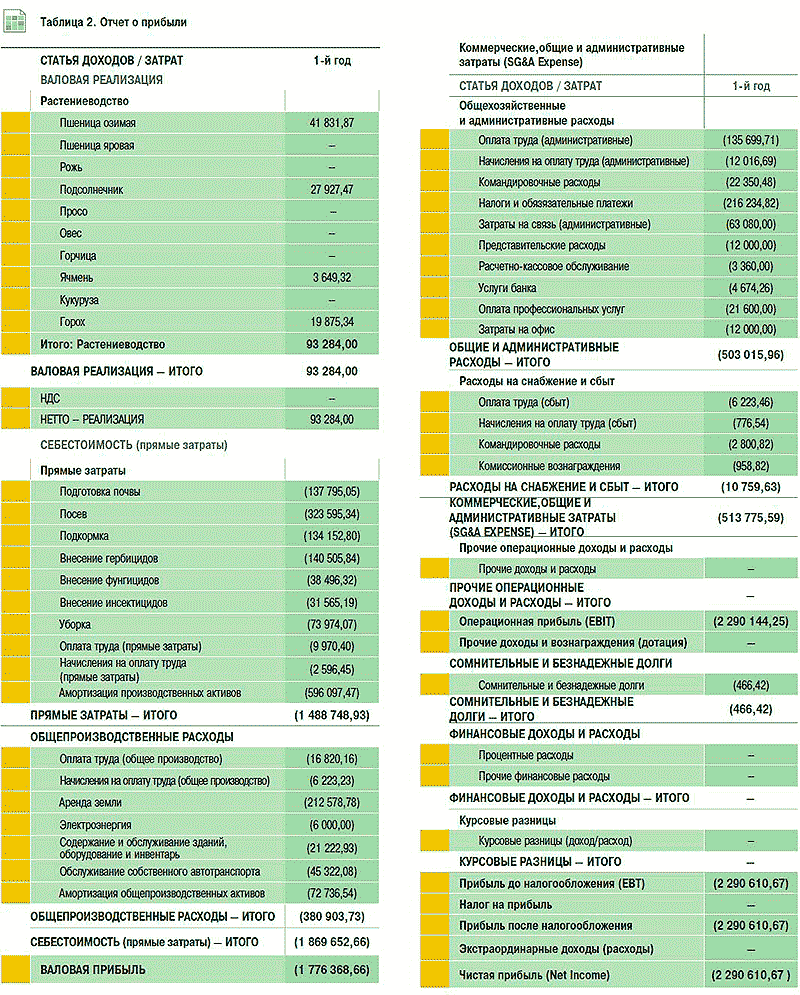

Финансовую модель деятельности компании, создающуюся параллельно c разработкой учетной политики, можно в некотором приближении сравнить с бизнес-планом деятельности предприятия. Эта реляционная модель, которую чаще всего делают в Excel, позволяет с самого минимального уровня смоделировать деятельность всего предприятия и получить финансовые отчеты, охватывающие всю его деятельность: баланс, отчет о финансовых результатах, отчет о движении денежных средств. Причем не только оперативные — на год, но и долгосрочные — на несколько лет.

Каждая цифра указанных отчетов детализируется на отдельном листе Excel от общего к частному. В результате возникает модель, которая показывает, откуда появляются данные того или иного отчета. В обратном порядке мы видим, как каждая цифра формируется из более детальной информации на своем листе. На примере сельскохозяйственного предприятия расскажу, что для получения данных о доходах мы анализируем посевные площади, план посевов, определяем максимальную урожайность по культурам и плановую структуру реализации, делаем прогноз цен реализации, рассчитываем прямые затраты на выращивание культур и сбор урожая, общепроизводственные, административные затраты и затраты на сбыт, расходы на уплату налогов. После этого взвешиваем полученные результаты на их вероятность и вводим дополнительные коэффициенты, которые делают этот прогноз более реалистичным (табл. 1).

Кликните по изображению мышкой, чтобы увеличить его

Желательно построить несколько сценариев плана и оценить вероятность их осуществления, рассматривая все возможные параметры, связанные с деятельностью компании. В сельском хозяйстве, к примеру, с этой целью учитывается множество факторов, вплоть до качества земель и влияния погодных условий на прогнозные цены различных видов культур.

Построение такой модели начинается с определения ограничивающего фактора, от которого зависит эффективность ее функционирования (один из основных постулатов теории ТОС). Это могут быть разные факторы. Скажем, для аграрного сектора основным является количество посевных площадей, для производственного предприятия — производственные мощности. В некоторых случаях ограничитель — это сам рынок. Следует учитывать и то, что с течением времени ограничивающие факторы могут меняться. Например, если сейчас таковыми являются посевные площади, то в дальнейшем по мере их расширения может стать рынок.

Кликните по изображению мышкой, чтобы увеличить его

Отображая в финансовой модели деятельности компании планы на определенный период, мы закладываем в нее также определенный рост и учитываем возможные риски. В рассматриваемом примере сельскохозяйственного предприятия, взяв в качестве ограничивающего фактора посевные площади, я заложил в модель их дальнейший рост за счет реинвестирования части прибыли. Исходя из этого, используя данные об оптимальной урожайности, я рассчитывал максимальный урожай в каждом периоде с учетом определенных рисков и вероятности и в конечном итоге получил данные о реализации — план продаж. Чтобы получить себестоимость продукции, я детализировал вплоть до конкретных технологических карт процесс выращивания урожая (в данном случае технологическую карту можно сравнить со спецификацией на производстве). Причем затраты я оценивал не только в стоимостном выражении, но и во временном разрезе — как затраты будут разнесены во времени. В итоге мы получаем прогнозные данные как по доходам, так и по себестоимости, а учитывая в модели также и непрямые расходы — на сбыт, персонал и др., легко можем моделировать прибыль предприятия.

Реляционные качества модели позволяют легко делать анализ «что, если», изменяя существующие данные, которые учитывает модель, или добавляя новые (например, новые виды продукции). Самый главный вопрос, на который мы будем стремиться получить ответ: выходит ли компания на заданные значения прибыли? О трех указанных ранее финансовых отчетах (формы № 1, 2, 3) я упомянул неслучайно — они наиболее полно характеризуют финансовое состояние предприятия. По крайней мере, на их основании мы в общих чертах поймем, как компания будет себя чувствовать при тех или иных изменениях. Мы легко можем менять значения отдельных статей доходов и расходов для того, чтобы выйти на оптимальные результаты деятельности предприятия. При этом отчеты позволяют, ничего не забыв, увязать в одной модели инвестиции, движение денег, доходы и расходы. Возникает целостная финансовая модель, которая связывает воедино бизнес-план и стратегию компании, а также дает возможность провести финансово-экономический анализ деятельности предприятия. В частности, с помощью такой модели легко распределить затраты и определить, какие виды деятельности и продукты приносят прибыль, а какие, наоборот, являются убыточными.

Все перечисленные качества представленной модели позволяют эффективно ее использовать для обоснования управленческих решений. К примеру, на предприятии пищепрома использование подобной модели в кратчайшие сроки позволило отказаться практически от 50% продукции, которая, как оказалось, генерировала минимальную маржинальную прибыль. Выпуск этой продукции отвлекал достаточно большие ресурсы, которые могли бы использоваться для производства продуктов, на которых предприятие зарабатывает деньги.

В приведенном примере мы решали глобальную задачу построения в компании финансового учета. Для ее решения была разработана учетная политика, на основании которой составлены необходимые приказы (пример приказа «О процедуре учета ТМЦ» можно запросить по адресу электронной почты ktavets@companion.ua. — Прим. ред.). Параллельно была построена финансовая модель учета предприятия, в ходе работы над которой корректировались стратегические задачи предприятия. Стало ясно, что эта компания не должна концентрироваться на выпуске многих своих продуктов, поэтому было принято решение вводить в ассортиментный ряд другие продукты с большей маржинальной прибылью. В свою очередь принятые решения повлияли на маркетинговую политику этого предприятия, его производственную и инвестиционные программы, поскольку решили строить новый завод для выпуска более рентабельной продукции. Перенастроили также существующие производственные линии.

Кликните по изображению мышкой, чтобы увеличить его

Более простой пример использования модели для обоснования управленческих решений — оценка с помощью модели влияния локальных управленческих решений на финансовый результат предприятия. Например, планируя увеличить штат сотрудников, с помощью модели мы можем сразу увидеть, как на финансовый результат суммарно повлияют рост продаж в результате найма дополнительных сотрудников отдела продаж и увеличение расходов на ФОТ, связанное с увеличением штата. Вполне возможно, что такое увеличение штата не будет экономически обосновано, поскольку более заметное на первый взгляд увеличение выручки будет нивелировано ростом соответствующих расходов.

Есть ли у вас план?

Такая целостная модель учета играет важную роль в деятельности компании. Благодаря ей мы четко определяем основные показатели, влияющие на доходы и затраты; понимаем, где и когда у нас могут возникнуть кассовые разрывы; определяем время, когда необходимы капитальные инвестиции, а также оптимальный период для покупки сырья (например, понимая, сколько нам необходимо сырья, мы можем договариваться с поставщиками и приобретать его на более выгодных условиях). Эта же модель является базой для разработки финансовой учетной политики, потому что благодаря ей мы понимаем структуру затрат и видим области, которые нужно более жестко контролировать.

Предлагаю рассматривать финансовую модель деятельности предприятия, построенную на указанных принципах, также в качестве комплексного финансового плана компании на заданный горизонт, а также базы и инструмента для построения такого плана. Для реализации этой функции мы встраиваем в модель алгоритмы, которые при внесении в нее плана продаж автоматически рассчитывают другие вспомогательные планы — производства, административных затрат и др. По принципу «сверху вниз» мы, таким образом, определяем самый укрупненный план, который в дальнейшем должен детализироваться в функциональных подразделениях до необходимого уровня. При этом в функциональные подразделения спускаются планы по продажам, выпуску определенного количества продукции и проч., а на уровне подразделений в планы вносятся необходимые корректировки, в результате которых модель трансформируется в конкретный бюджет того или иного года.

Внедрение

Как показывает практика, создание учетной политики и разработка финансовой модели деятельности предприятия отнимает не так уж много времени — можно уложиться и в два месяца. Самый трудоемкий процесс — внедрение построенной модели в деятельность предприятия. На его продолжительность влияют особенности построения учета в организации, а также то, насколько эффективно взаимодействие между всеми ее структурными подразделениями и отдельными сотрудниками.

Самое главное на этапе внедрения — разработка организационных документов/приказов, регламентирующих работу конкретных работников. В них прописываются определенные работы и указывается, кто и когда должен их выполнять. Разработка таких процессов — довольно трудоемкий и сложный процесс, и никто, кроме руководителя, этого не сможет сделать. Ведь если приказ не до конца продуман и не адаптирован под реалии конкретного предприятия, то он будет просто неработоспособен. К примеру, для обеспечения контроля движения денежных средств можно издать приказ о необходимости подавать заявки на платежи в электронной форме каждый день до 9 утра. Но если не у всех сотрудников есть доступ к Интернету, то у них не будет реальных возможностей этот приказ выполнить.

Какие-то процессы придется менять, а под другие, наоборот, прогибаться, абсолютно четко понимая их специфику на предприятии. Еще один практический совет: четко определяйте цель и, составляя приказ, решайте, как ее достичь с наименьшими затратами.

[an error occurred while processing this directive]