Показано с 1 по 2 из 2

-

14.05.2008, 21:32 #1Новый участник

- Регистрация

- 01.05.2008

- Сообщений

- 3

Рассчет WACC при разной структуре капитала

Рассчет WACC при разной структуре капитала

Не подскажете, как можно в условиях Украины (или России например) рассчитать примерно тот процент под который будут давать кредиты компании в зависимости от соотношения Долг/(Долг+Собственный капитал)?

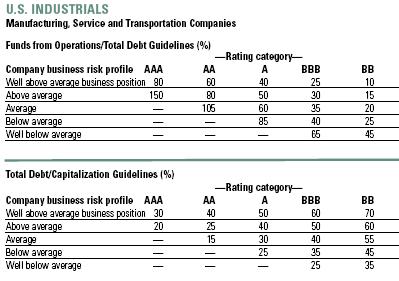

Вот у Дамодарана есть процедура такой оценки. Для этого используются таблицы спрэдов доходностей по корпоративным облигациям в зависимости от присвоенного кредитного рейтига. И вот основываясь на соотношении EBIT/проценты присваивается компании синтетический рейтинг (аналогично среднему показателю по рынку) и на основе рейтинга - процент под который теоретически будут давать в долг при этой структуре капитала. В итоге рисуется табличка - где считается ВАКК при каждом варианте структуры капитала.

Вот более наглядно можно посмотреть тут:

http://pages.stern.nyu.edu/~adamodar/pc/ratings.xls

http://pages.stern.nyu.edu/~adamodar/pc/capstru.xls

И само краткое описание процедуры начиная с 36 страницы вот этого:

http://www.stern.nyu.edu/~adamodar/p...hds/capstr.pdf

И сам вопрос. Каким образом в наших условиях можно сделать подобный анализ. Таких готвых таблиц у нас конечно же нету. Рейтингов достаточно мало, и облигации не сильно торгуются. Может регрессия какая сойдет? Ведь должна быть на рынке зависимость между финансовой надежностью компании и процентом за кредиты.

Буду рад услышать любые советы, спасибо.

-

15.05.2008, 06:48 #2Член сообщества

- Регистрация

- 12.12.2005

- Сообщений

- 605

А какой компании -- публичной или частной? И под какой залог?

А какой компании -- публичной или частной? И под какой залог? Сообщение от Bebop

Сообщение от Bebop

Дамодаран ради простоты изложения жертвует некоторыми важными деталями. Приведенная им таблица -- цитата из документа Standard & Poors Corporate Ratings Criteria, где черным по белому объясняется, что присваивать рейтинги по этой таблице нельзя -- это только иллюстрация того, как финансовые показатели связаны с уже присвоенными рейтингами. Присваиваются же рейтинги по совсем другой таблице:Вот у Дамодарана есть процедура такой оценки. Для этого используются таблицы спрэдов доходностей по корпоративным облигациям в зависимости от присвоенного кредитного рейтига.

Далее, на развитых рынках можно в первом приближении считать, что стоимость привлеченных средств для банка равна доходности краткосрочных обязательств национального правительства (поскольку национальное правительство страхует банковские вклады). Соответственно, кредитный спред можно в первом приближении считать равным банковской марже. На развивающихся рынках такое предполагать не стоит -- стоимость привлечения средств вполне себе может отличаться от доходности краткосрочных обязательств национального правительства (оно не только не страхует банковские вклады, но и может проводить финансовые репрессии). Другими словами, банкиру надо сначала оценить риск кредита (по двум измерениям -- вероятность дефолта и убыток в случае наступления дефолта), потом, исходя из этого риска, оценить маржу (именно маржу, а не спред), и назначить ставку по кредиту на уровне "стоимость привлеченных средств плюс маржа плюс транзакционные издержки" (о них чуть ниже). Заемщик, сами понимаете, такую оценку провести не может, поскольку не знает ни стоимости привлечения средств кредитором, ни структуры его транзакционных издержек.

Теперь о транзакционных издержках (о которых Дамодаран просто молчит как рыба об лед). При публичном выпуске облигаций транзакционные издержки несет эмитент (т.е., должник -- он платит андеррайтеру, бухгалтерам, юристам и полиграфистам), при кредитовании частным порядком -- кредитор(ы). Соответственно, при прочих равных условиях процент по банковскому кредиту или облигациям, размещаемым в частном порядке, должен быть выше, чем по облигациям, предлагаемым для публичного размещения. Причем чем меньше кредит, тем больше разница (если издержки due diligence по кредиту в один миллион долларов равны X, издержки due diligence по кредиту в десять миллионов долларов будут гораздо меньше, чем 10X).

В чем-то Дамодарана можно понять -- на крупных (сотни миллионов долларов) кредитах разница небольшая, доли процента, так что можно в первом приближении предположить, что ее нет вовсе. На мелких кредитах она может быть гораздо гораздее...

Кредиторам надо либо адаптировать модели Moody's (EDF для публичных компаний, RiskCalc для частных и LossCalc для всех), либо создавать свои аналогичные, либо забыть про всякое моделирование и кредитовать строго под залог c 20-процентной "стрижкой". А заемщикам -- никак...Каким образом в наших условиях можно сделать подобный анализ.Последний раз редактировалось nchuvakhin; 15.05.2008 в 06:59.

Ответить с цитированием

Ответить с цитированием