Косвенный БДДС: куда пропадают деньги?

Журнал «Планово-экономический отдел» №12 за 2013 год

Предположим, в финансовой отчетности за год возникает два противоположных факта:

- компания в течение года не проводила крупных инвестиционных вложений, заработала 50 млн руб. прибыли;

- компания в течение года нарастила кредитный портфель на 119 млн руб.

Первый вопрос, который возникнет у собственника: «Зачем мы привлекали внешнее финансирование?». Ответить на него можно, проанализировав динамику статей баланса. Название такого метода — косвенный БДДС. Для начала разделим понятия прямого и косвенного БДДС.

Прямой БДДС — это констатация факта движения денежных средств по направлениям:

- поступление выручки от продаж;

- оплата поставщикам товаров и услуг;

- инвестиционные вложения;

- сальдо по финансовой деятельности.

За рамками прямого БДДС остаются ответы на вопросы:

- вся ли выручка за отгруженный товар поступила на расчетные счета компании?

- все ли товары и услуги были оплачены в срок?

- на что были использованы полученные кредитные ресурсы?

Ответы на эти вопросы дает косвенный БДДС, который строится на основе баланса.

Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования.

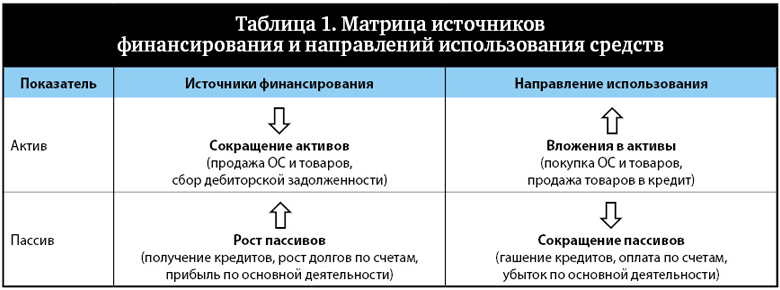

Основной принцип косвенного БДДС (табл. 1):

- поступление денег в компанию отражается сокращением статей актива (например, гашение дебиторской задолженности) и ростом статей пассива (например, рост накопленной прибыли, рост кредитного портфеля);

- расходование денег отражается ростом статей актива (например, покупка основных средств) и сокращением статей пассива (например, гашение кредиторской задолженности).

Кликните по изображению мышкой, чтобы его увеличить.

Таким образом, косвенный БДДС стоит на стыке между балансом и прямым БДДС. Он не покажет общую сумму выручки за период или общую сумму оплат поставщикам, но укажет вам, за счет каких источников эти затраты были оплачены, куда была использована заработанная за период прибыль или чем были профинансированы убытки.

Шаги формирования косвенного БДДС:

- формируется баланс на начало и конец отчетного периода (с выделением начисленного износа в отдельную строку), выводится столбец «Рост», анализируются причины изменений в балансе;

- столбец «Рост» баланса перегруппировывается в два блока: источники финансирования и направления использования:

- важно, чтобы сумма по всем источникам финансирования была равна сумме направлений использования (то есть каждый потраченный рубль должен быть обеспечен рублем полученным — тот же принцип, что и в балансе);

- для удобства восприятия информации подберите подходящие по смыслу формулировки (например, рост дебиторской задолженности понятнее звучит как продажа товаров в кредит, падение дебиторской задолженности можно охарактеризовать как сбор денежных средств за проданный ранее товар);

- для сравнения с прямым БДДС выводится сальдо по операционной, финансовой и инвестиционной деятельности (блок «Итого сальдо по БДДС»):

- операционная деятельность: изменение прибыли, износа, дебиторской задолженности, товарных запасов и кредиторской задолженности;

- финансовая деятельность: изменение задолженности по кредитам;

- инвестиционная деятельность: изменение основных средств (без учета накопленного износа);

- сумма потоков по трем видам деятельности должна равняться изменению денежных средств.

Рассмотрим эти шаги на двух примерах.

Пример 1

Рассмотрим баланс компании «Альфа» (табл. 2) и косвенный БДДС по балансу (табл. 3).

|

Таблица 2. Баланс компании «Альфа», млн руб. | ||||

|

№ п/п |

Баланс |

01.01.2012 |

01.01.2013 |

Рост |

|

1 |

Внеоборотные активы |

1780 |

1745 |

(34) |

|

2 |

· основные средства |

2116 |

2151 |

36 |

|

3 |

· накопленный износ |

(345) |

(415) |

(70) |

|

4 |

· прочие |

9 |

9 |

(0) |

|

5 |

Оборотные активы |

680 |

738 |

58 |

|

6 |

· готовая продукция |

420 |

472 |

51 |

|

7 |

· прочие активы |

71 |

73 |

2 |

|

8 |

· дебиторская задолженность |

139 |

149 |

11 |

|

9 |

· денежные средства |

50 |

44 |

(6) |

|

10 |

Итого активы |

2460 |

2483 |

24 |

|

11 |

Капитал учредителей |

1026 |

1076 |

50 |

|

12 |

· капитал |

428 |

428 |

0 |

|

13 |

· накопленная прибыль |

598 |

648 |

50 |

|

14 |

Кредиты банков |

800 |

918 |

119 |

|

15 |

· долгосрочные кредиты |

748 |

746 |

(1) |

|

16 |

· краткосрочные кредиты |

52 |

172 |

120 |

|

17 |

Краткосрочные обязательства |

634 |

489 |

(145) |

|

18 |

· задолженность поставщикам |

496 |

349 |

(147) |

|

19 |

· задолженность персоналу |

9 |

10 |

1 |

|

20 |

· прочая задолженность |

83 |

84 |

1 |

|

21 |

· прочие обязательства |

46 |

46 |

(0) |

|

22 |

Итого пассивы |

2460 |

2483 |

24 |

|

Таблица 3. Косвенный БДДС по балансу, млн руб. | |||

|

№ п/п |

Косвенный БДДС |

Сумма |

№ строки баланса |

|

Источники финансирования потока |

247 | ||

|

1 |

Прибыль |

50 |

(13) |

|

2 |

Амортизация |

70 |

(3) |

|

3 |

Кредиты банков |

119 |

(14) |

|

4 |

Прочие кредиторы |

2 |

(19–21) |

|

5 |

Денежные средства на счету |

6 |

(9) |

|

Использование денежных средств |

247 | ||

|

6 |

Увеличение ОС |

36 |

(2) |

|

7 |

Закупка товаров |

51 |

(6) |

|

8 |

Гашение кредиторской задолженности |

147 |

(18) |

|

9 |

Отгрузка товаров в кредит (рост дебиторской задолженности) |

11 |

(8) |

|

10 |

Вложения в прочие активы |

2 |

(7) |

|

Итого сальдо по БДДС |

Сумма |

№ строки косвенного БДДС | |

|

Операционная деятельность |

(89) |

(1 + 2 + 4 – 7 – 8 – 9 – 10) | |

|

Инвестиционная деятельность |

(36) |

(6) с минусом | |

|

Финансовая деятельность |

119 |

(3) | |

|

Итого поток по БДДС |

(6) |

(5) с минусом | |

Из табл. 2 видно, что основной приток средств в компанию прошел на 120 млн руб. за счет прибыли, увеличенной на амортизацию (стр. 13 – стр. 3 баланса компании «Альфа»), на 119 млн руб. — за счет привлечения кредитов банков. Расход средств прошел по направлениям: покупка основных средств на 36 млн руб. (стр. 2), приобретение готовой продукции на 51 млн руб. (стр. 6), рост дебиторской задолженности на 11 млн руб. (стр. 8) и гашение кредиторской задолженности поставщиками на 147 млн руб. (стр. 18).

Переложим динамику статей баланса в косвенный БДДС (см. табл. 3) и поймем экономический смысл изменений каждой статьи:

- прибыль: разница между начисленными доходами и расходами компании за период. Обратите внимание на слово «начисленные». Это те доходы и расходы, которые согласно правилам бухгалтерского учета компания может отразить в отчете о прибылях и убытках, независимо от того, были ли получены средства за отгруженную клиентам продукцию или, наоборот, оплатила ли компания поставленные ей товары и оказанные услуги. Именно поэтому результат, отраженный в отчете о прибылях и убытках, не всегда соответствует сальдо по операционной деятельности в БДДС;

- амортизация: перенос стоимости ранее приобретенных основных средств на финансовый результат отчетного периода пропорционально сроку их полезного использования. То есть деньги на приобретение этих объектов были потрачены в других периодах, поэтому мы увеличиваем поток по операционной деятельности в БДДС на величину списанной амортизации;

- кредиты: рост этой пассивной статьи означает увеличение нашего долга перед кредитными организациями. Следовательно, мы привлекли в компанию внешнее финансирование в виде банковских кредитов;

- прочие кредиторы: рост этой статьи означает, что мы списали на финансовый результат расходов больше, чем оплатили. Поэтому данная статья участвует в операционном потоке с плюсом;

- денежные средства: изменение этой статьи отражает итоговое сальдо по БДДС за отчетный период. В нашем случае денежные средства на счетах сократились, следовательно, мы относим статью к источникам финансирования потока;

- увеличение основных средств: это разница между стоимостью приобретенных и проданных активов. Если она положительная, то мы ставим ее в блок «Использование денежных средств» (то есть мы потратили денег на приобретение внеоборотных активов больше, чем получили от их продажи);

- закуп товаров: рост товарных запасов за период показывает, что мы купили товаров больше, чем продали, и, возможно, уже оплатили их (это мы поймем, посмотрев на динамику кредиторской задолженности за товар). Рост товарных запасов относится к вложениям в оборотные активы и уменьшает поток по операционной деятельности в БДДС;

- сокращение кредиторской задолженности за товар означает, что мы потратили на оплату приобретенного товара больше, чем купили товара. Следовательно, мы еще раз сократили свой поток по операционной деятельности (оплата за товар в БДДС больше себестоимости проданного товара в отчете о прибылях и убытках). Причины могут быть различными: например, мы могли воспользоваться товарным кредитом поставщиков в прошлом периоде (тем самым сэкономив на процентах по кредитам банков), а в этом периоде срок товарного кредита истек — и нам пришлось погасить кредиторскую задолженность за счет кредитных средств банков. Или мы заключили новый, выгодный по входным ценам контракт на условиях предоплаты, поэтому нам пришлось полностью закрыть долг по старому контракту;

- рост дебиторской задолженности означает, что мы еще не получили деньги за товар, который отгрузили клиентам в кредит (а доход от сделки тем не менее в отчете о прибылях и убытках уже отразили), поэтому этот показатель также уменьшает поток по операционной деятельности в БДДС.

Итак, сгруппировав все потоки по трем направлениям, мы можем сделать следующее заключение по компании: несмотря на положительный поток по финансовому результату в 120 млн руб. (прибыль + амортизация), сальдо по операционной деятельности компании вышло отрицательным — –89 млн руб., так как компания вложилась в закупку товаров — 51 млн руб., переход на предоплату по более выгодному контракту с поставщиком — 147 млн руб., отгрузки товаров в кредит — 11 млн руб. Также компания вложила 36 млн руб. в покупку новых основных средств.

Финансирование отрицательных потоков по операционной и инвестиционной деятельности прошло за счет привлечения дополнительных кредитных ресурсов в размере 119 млн руб. Итоговое изменение бюджета денежных средств на счету за период составило –6 млн руб.

Финансовое состояние компании «Альфа» можно оценить как положительное: компания стабильно работает с прибылью (накопленная прибыль с начала работы — 648 млн руб.), дополнительное финансирование за период привлекалось только на развитие нового контракта, годового потока компании (прибыль + амортизация) хватит на закрытие этого кредита в течение следующего года.

Пример 2

Рассмотрим баланс и косвенный БДДС компании «Бэтта» (табл. 4).

|

Таблица 4. Баланс и косвенный БДДС компании «Бэтта», млн руб. | |||||

|

Баланс |

01.01.2012 |

01.01.2013 |

Рост |

Косвенный БДДС |

Сумма |

|

Внеоборотные активы |

1180 |

1045 |

(134) |

Источники финансирования потока |

233 |

|

· основные средства |

1516 |

1451 |

(64) |

Продажа основных средств |

64 |

|

· накопленный износ |

(345) |

(415) |

(70) |

Амортизация |

70 |

|

· прочие |

9 |

9 |

(0) |

Работа с товарными запасами |

29 |

|

Оборотные активы |

780 |

738 |

(42) |

Сбор дебиторской задолженности |

9 |

|

· готовая продукция |

420 |

392 |

(29) |

Денежные средства на счету |

6 |

|

· прочие активы |

71 |

73 |

2 |

Рост кредиторской задолженности |

55 |

|

· дебиторская задолженность |

239 |

229 |

(9) |

Использование денежных средств |

233 |

|

· денежные средства |

50 |

44 |

(6) |

Убыток по операционной деятельности |

50 |

|

Итого активы |

1960 |

1783 |

(176) |

Гашение кредитов |

181 |

|

Капитал учредителей |

426 |

376 |

(50) |

Вложения в прочие активы |

2 |

|

· капитал |

28 |

28 |

0 |

Итого сальдо по БДДС |

Сумма |

|

· накопленная прибыль |

398 |

348 |

(50) |

Операционная деятельность |

111 |

|

Кредиты банков |

900 |

718 |

(181) |

Инвестиционная деятельность |

64 |

|

· долгосрочные |

748 |

546 |

(201) |

Финансовая деятельность |

(181) |

|

· краткосрочные |

152 |

172 |

20 |

Итого поток по БДДС |

(6) |

|

Краткосрочные обязательства |

634 |

689 |

55 | ||

|

· задолженность поставщикам |

496 |

549 |

53 | ||

|

· задолженность персоналу |

9 |

10 |

1 | ||

|

· прочая задолженность |

83 |

84 |

1 | ||

|

· прочие обязательства |

46 |

46 |

(0) | ||

|

Итого пассивы |

1960 |

1783 |

(126) | ||

Из табл. 4 видно, что компанию «Бэтта» в этом году ждали следующие потрясения:

- компания сработала с убытком в –50 млн руб.;

- подошел срок гашения долгосрочных кредитов в 201 млн руб., которые привлечением новых кредитов компания смогла перекрыть только на 20 млн руб.

В этой ситуации компании пришлось применить жесткие меры по «выдергиванию» денег из операционной деятельности:

- реализованы основные средства на 64 млн руб.;

- сокращены товарные запасы на 29 млн руб. (распродажа товарных остатков);

- собрана дебиторская задолженность в размере 9 млн руб.;

- увеличена кредиторская задолженность на 55 млн руб. Возможно, это произошло путем наращивания просроченной кредиторской задолженности, то есть компания просто не смогла оплатить все подошедшие к оплате счета. Это негативно отразится на дальнейших отношениях с поставщиками.

Таким образом, мы видим компанию в предбанкротном состоянии: имеющихся основных средств на балансе должно хватить на покрытие всех банковских кредитов, но если компания не смогла реализовать активы в этом периоде для гашения 200 млн руб., то нет никакой гарантии, что ее активы ликвидны.

Поэтому косвенный БДДС предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов. Наоборот, нужно следить за тем, чтобы не было «непристроенного» избытка денежной массы, так как можно получить дополнительную прибыль за счет финансовых операций.