Оценка убытков правообладателей товарных знаков от контрафакции

Введение

Актуальность темы диссертационного исследования. В современных условиях глобальной конкуренции и углубления интеграции в мировое хозяйство важным фактором обеспечения социально-экономического роста является научно-технический прогресс и интеллектуализация основных факторов производства. В наиболее развитых странах все большая часть валового внутреннего продукта формируется за счет объектов интеллектуальной собственности (далее — ИС) и инноваций, роль которых в экономике и обществе постоянно растет, а вместе с этим растет оборот контрафактной продукции, объем и способы нарушений прав на результаты интеллектуальной деятельности (далее — РИД) и средства индивидуализации.

По оценкам Международной торговой палаты, торговля контрафактной продукцией во всем мире составляет 5–7% от объема всей международной торговли товарами, что в абсолютных величинах составляет порядка 500 млрд. долл. США в год.

По официальным данным Роспатента, оборот всей поддельной продукции, включая товары народного потребления, на российском рынке составляет 80–100 млрд. руб. в год, в результате чего экономика недосчитывает 1,5 млн. рабочих мест, а госбюджет — 30 млрд. руб. По неофициальным данным, оборот контрафакта в России значительно больше и оценивается в 150–200 млрд. руб. в год. По данным Всемирной организации интеллектуальной собственности (ВОИС), одни только прямые убытки от контрафактной продукции и пиратства в мире превышают сегодня 100 млрд. долл. в год. По данным ГИАЦ МВД России в 2008 году правоохранительными органами выявлено 13,0 тыс. преступлений, связанных с производством и оборотом фальсифицированных и контрафактных товаров . Всего в 2008 году выявлено и признано судами 10,2 миллиона единиц контрафактной продукции [185].

Контрафакция и «интеллектуальное пиратство» являются глобальными проблемами мировой экономики, они негативно сказываются на всех секторах экономики, в которых важную роль играет творчество: изобретательство и инновации. Современные технологии требуют быстрых и адекватных изменений в законодательстве о защите интеллектуальных прав, разработки эффективных экономико-правовых и организационно-правовых методик и моделей как по расследованию нарушений интеллектуальных прав (включая процедуры оценки убытков правообладателей товарных знаков (далее — ТЗ) от контрафакции), так и по оценке уровня контрафактной продукции в стране и мире.

Системная борьба с контрафактной продукцией в целом и защита ИС от противоправного посягательства на современном этапе становятся важными составляющими экономической безопасности государства.

Актуальность исследования по заявленной теме является значимой по следующим причинам:

- ни в России, ни в мире не решена проблема стандартизации подходов к анализу ИС для целей оценки упущенной выгоды и экономического ущерба правообладателей РИД и средств индивидуализации;

- государственный бюджет теряет значительную часть доходов в результате сокрытия «пиратами» получаемых прибылей, в результате чего формируется теневой сектор экономики, дискредитируется авторитет отечественных и зарубежных предпринимателей, потребителям наносится материальный и моральный вред (ущерб);

- правообладатели, потребители и государство несут повышенные издержки, связанные с защитой своих прав и интересов, со сбором доказательств по фактам нарушений, с расследованием самих нарушений, а также с возмещением убытков от правонарушения;

- такое криминальное явление, как «интеллектуальное пиратство» снижает международный авторитет страны, усиливает криминальную напряженность, уменьшает приток инвестиций, способствует появлению организованных преступных групп.

Степень разработанности проблемы. Проблеме оценки ИС и анализа упущенной выгоды и экономического ущерба от нарушения интеллектуальных прав посвящены работы как зарубежных, так и отечественных авторов. В частности, теоретические и практические разработки зарубежных исследователей Г. Смита (G. Smith), Р. Рейли (R. Reilly), Р. Швайса (R. Schweihs), Д. Русма (J. Roosma), Д. Керра (J. Kerr), К. Менара (C.Menard), Э.Вальцескини (E.Valceshini), а также отечественных авторов Азгальдова Г.Г., Близнеца И.А., Волынец-Руссета Э.Я., Долгина А.Б., Зарудневой А.Ю., Карповой Н.Н., Кириченко В.И., Козырева А.Н, Козыря Ю.В., Кокаревой О.В., Конова Ю.П., Корчагина А. Д., Лапина Е.С., Лебедевой З.А., Леонтьева Ю.Б., Лопатина В.Н., Миркина Я.М., Мисовца В.Г., Мухопада В.И., Нестерова А.В., Новосельцева О.В., Пороховской О.А., Сизова Ю.С., Шаститко А.Е., Шульги И.Е., Юсуфова А.Ш., Яскевича Е.Е. стали основой для определения методических подходов по оценке убытков правообладателей товарных знаков от контрафакции.

О недостаточной разработанности проблемы свидетельствует тот факт, что на сегодняшний день в России нет общепризнанной методики расчета показателей, отражающих масштабы контрафакции в сфере ИС, а также не создано прозрачных правил, стандартов и методик по оценке убытков правообладателей ТЗ, в т.ч. для целей судопроизводства.

Целью диссертационного исследования является развитие методологии и методов экономического анализа и оценки убытков правообладателей товарных знаков от контрафакции; совершенствование стоимостного моделирования упущенной выгоды и экономического ущерба правообладателей ИС в условиях неопределенности и создания эффективной инфраструктуры управления инновационной деятельностью и формирования привлекательного инвестиционного климата в РФ.

Для достижения указанных целей были поставлены и решены следующие основные задачи:

- определены экономическая и гражданско-правовая сущность категории «убытки правообладателей товарных знаков от контрафакции»; выявлены причины и последствия нарушений прав на товарные знаки; проведена классификация убытков и издержек по видам нарушений и субъектам пользователей товарными знаками;

- исследован зарубежный опыт анализа и оценки убытков правообладателей товарных знаков от контрафакции и определены пути его адаптации к условиям России; проведен сравнительный анализ законодательств и методических подходов к оценке убытков правообладателей ИС в России и за рубежом;

- даны рекомендации по разработке и развитию методик по оценке убытков правообладателей товарных знаков на территории РФ, а также принципов построения системы стандартов и правил по оценке убытков;

- разработан обобщенный алгоритм оценки убытков правообладателей товарных знаков от контрафакции (с использованием методологии профессиональной оценки) для целей судопроизводства;

- уточнено содержание категории «объект оценки» (согласно Закону «Об оценочной деятельности в РФ») в отношении «убытков правообладателей товарного знака» и внесены предложения по изменению действующего законодательства об оценочной деятельности в РФ;

- в условиях неопределенности даны рекомендации по проведению экономического анализа и оценки убытков правообладателей товарных знаков от контрафакции с помощью метода сценариев (по ст.180 УК РФ) и моделирования поведения потребителей контрафактного продукта.

Объект и предмет исследования. Объектом исследования являются экономические системы народного хозяйства, включающие предприятия и организации промышленности, отрасли, регионы, иных экономических субъектов, занимающихся управленческой и оценочной деятельностью в сфере инноваций и ИС. Предметом исследования являются управленческие отношения, возникающие в процессе противоправного использования ИС, включая вопросы оценки убытков правообладателей товарных знаков от контрафакции.

Методологической и теоретической основой исследования являются труды российских и зарубежных ученых по проблемам оценки ИС, лицензионной торговли и создания условий для добросовестной конкуренции по использованию товарных знаков на территории РФ. Основные из них опубликованы такими авторами, как Козырев А.Н., Лапин Е.С., Мухопад В.И., Новосельцев О.В., Шаститко А.Е., Юсуфов А.Ш., Г. Смит, Р. Рейли, Р. Швайс, Э.Вальцескини и др.

Кроме того, исследование базируется на изучении и анализе законодательных актов РФ и зарубежных стран; межгосударственных соглашений; обзоров судебной практики разрешения споров, связанных с защитой прав на результаты интеллектуальной деятельности и средства индивидуализации; документов Всемирной торговой организации; Соглашения по торговым аспектам прав интеллектуальной собственности (Trade-Related Aspects of Intellectual Property Rights, TRIPS), которое определяет права и обязательства членов ВТО в области защиты ИС и др.

Исследование проводилось с использованием системного подхода, методов обобщения и сравнения, анализа и синтеза, метода группировок, методов исторического и логического анализа теоретического и практического материала.

Диссертационное исследование проведено в рамках п.п.4.2, 4.10 и 4.17 паспорта номенклатуры специальностей научных работников по специальности 08.00.05 «Экономика и управление народным хозяйством» (управление инновациями и инвестиционной деятельностью).

Научная новизна исследования заключается в развитии методических и методологических положений стоимостной оценки убытков правообладателей товарных знаков на основе выявления и систематизации информационно-организационных ресурсов и разработке практических рекомендаций по стоимостной оценке и нормативно — методическому обеспечению процесса оценки и возмещения ущерба правообладателей товарных знаков от контрафакции с целью создания эффективной инфраструктуры управления инновационной деятельностью и формирования привлекательного инвестиционного климата в стране.

Наиболее существенные научные результаты диссертационной работы, выносимые на защиту, состоят в следующем:

1. Выявлены наиболее общие причины и последствия нарушений прав на товарные знаки, классифицированы убытки правообладателей и издержки основных участников рынка товарных знаков, и на этой основе разработаны: обобщенный алгоритм и принципы построения системы стандартов и правил по оценке убытков правообладателей ТЗ от контрафакции с использованием методологии профессиональной оценки.

2. На примере материалов уголовного дела (по ст.180 УК РФ) проведены в условиях неопределенности экономический анализ и оценка убытков правообладателей товарных знаков от контрафакции с помощью метода сценариев и моделирования поведения потребителей контрафактного продукта.

3. В качестве создания эффективной инфраструктуры управления инновационной деятельностью и дальнейшего развития нормативной и методической базы оценочной деятельности в РФ предложена концепция трехуровневой системы профессиональных стандартов, правил и методик (национальный, отраслевой и корпоративный уровни) по оценке убытков правообладателей товарных знаков от контрафакции, направленной на минимизацию издержек правообладателей по управлению такими нематериальными активами, как права на товарные знаки.

4. Сформулированы основные проблемы и противоречия в нормативно- методическом обеспечении оценочной деятельности в РФ в отношении таких объектов оценки, как «права на РИД», «исключительные права на товарные знаки» и «убытки правообладателей товарных знаков от контрафакции», а также предложены пути их решения.

Теоретическая и практическая значимость работы заключается в том, что содержащиеся в ней выводы и рекомендации могут быть широко использованы профессиональными оценщиками, судебными экспертами и специалистами, правоохранительными органами, адвокатами и правообладателями товарных знаков. В частности, самостоятельное практическое значение имеют:

1. классификация убытков и издержек правообладателей ТЗ;

2. система количественных и качественных показателей «убытков правообладателей товарных знаков» как объекта оценки;

3. методические рекомендации по анализу и расчету убытков правообладателей товарных знаков в условиях неопределенности.

Апробация и внедрение результатов исследования осуществлялись в процессе оказания профессиональных услуг по оценке стоимости и в ходе осуществления консультационно-экспертной деятельности в организациях: ООО «АО и ЭС «Дисконт» (г.Пятигорск), ООО «РОСЭКСПЕРТ» (г.Москва), ООО «ЦЕНТР ВЛ» (г.Москва), ООО «Консультационно-исследовательский центр интеллектуального капитала Лабрейт.Ру» (КИЦИК ЛАБРЕЙТ.РУ, г.Москва), ООО «Научно-Практический Центр Профессиональных Оценщиков» (НПЦПО, г.Москва), АНО «Республиканский научно-исследовательский институт интеллектуальной собственности» (РНИИИС, г.Москва), ООО «Знак-Защита» (г.Москва).

Изложенные в работе выводы и рекомендации были успешно применены на практике при оценке убытков правообладателей товарных знаков в рамках гражданского, уголовного и исполнительного судопроизводств.

Основные положения и результаты работы были доложены во время выступлений соискателя на:

- организованном при участии диссертанта круглом столе «Юридические и экономические аспекты оценки убытков/ущерба правообладателей товарных знаков (ст.180 УК РФ) и объектов авторского права (ст.146 УК РФ)» (ЦЭМИ РАН, Москва, 10 октября 2007 года);

- международной научно-практической конференции «Оценка и регистрация интеллектуальной собственности в России и Германии: теория и практика» (Московский городской университет управления Правительства Москвы, 21–22 ноября 2007 года, тезисы доклада).

- круглом столе «Оценка и регистрация интеллектуальной собственности. Юридические и экономические аспекты нарушения прав владельцев ИС. Меры борьбы с контрафактной продукцией» (Университет МВД, Москва, 19.02.2008, тезисы доклада).

- международной конференции «Защита прав интеллектуальной собственности в России» (Москва, 14–15 июня 2007 года, тезисы доклада).

В 2007 году в составе рабочей группы диссертант принял участие в разработке «Методики по расчету убытков (реального ущерба и упущенной выгоды) правообладателей (лицензиатов) товарных знаков» для ОАО «ЛУКОЙЛ».

В 2007 году в составе рабочей группы Экспертно-консультативного совета по оценочной деятельности при Минэкономразвития России диссертант принял участие в разработке проекта федеральных стандартов оценки ФСО №7 («Оценка нематериальных активов и интеллектуальной собственности»). На основе подготовленных соискателем предложений на заседании рабочей группы была одобрена сфера применения стандарта оценки (ФСО №7) для целей определения размера убытков, причиненных в связи с неправомерным использованием интеллектуальных прав, с учетом практики идентификации убытков правообладателей интеллектуальной собственности в качестве объекта оценки.

Глава 1. Убытки правообладателей товарных знаков как объект оценки

1.1. Понятия, признаки и классификация убытков правообладателей товарных знаков

Необходимость оценки и возмещения понесенных утрат и потерь стояла перед человечеством всегда. Особую актуальность вопрос о защите прав и законных интересов в обществе получил с момента установления товарно-денежных отношений. Одним из древнейших и основополагающих институтов в защите нарушенных прав является институт возмещения убытков, который сохраняет свое значение, и по сей день. Возмещение убытков как один из видов гражданско-правовой ответственности в силу своей правовой природы применяется при регулировании не только внутригосударственных, но и международных отношений.

Область правонарушений, тяжесть и масштабы их вредных последствий рассматриваются в разрезе трех систем права: административного, уголовного и гражданского. Сам правовой феномен «убытки» закреплен в действующем законодательстве в основном с помощью оценочных категорий, что создает большие трудности на практике при их доказывании и расчете.

Термин «убытки» можно рассматривать в двух значениях: экономическом и гражданско-правовом. При этом общим признаком убытков является то, что они представляют собой денежное выражение хозяйственных диспропорций, проявляющихся в уменьшении имущественных активов, увеличении пассивов (обязательств), превышении расходов над доходами.

В настоящее время, в связи с развитием института интеллектуальной собственности и вступлением человечества в новую постиндустриальную эпоху, в которой ключевую роль играют интеллектуальные и информационные ресурсы (технологии), возрастает значимость вопросов по:

- охране и защите интеллектуальных прав от контрафакции;

- снижению рисков и транзакционных издержек в сфере интеллектуальных прав (в т.ч. прав на товарные знаки).

Одним из нерешенных вопросов в научно-методическом обеспечении защиты правообладателей товарных знаков является оценка убытков правообладателей товарных знаков от контрафакции. Как отмечает профессор Нестеров А.В. [141], «контрафакция — разновидность фальсификации, представляет собой намеренное, в коммерческих целях, незаконное введение в коммерческий оборот объектов, на которые распространяются действия законов Российской Федерации об авторском праве и смежных правах, интеллектуальной, промышленной собственности, а также международных договоров».

Слова «вред», «убыток», «ущерб» употребляются в русском языке как синонимы . Традиционно они связаны с понятием потери, утраты чего-либо в результате действия (бездействия) как самого лица, несущего убыток, так и других лиц, либо иного воздействия.

Убытки и ущерб в российском законодательстве вообще (в рамках гражданского, административного или уголовного права), и в отношении прав на товарные знаки (далее ТЗ) в частности, имеют свои особенности и отличия.

Эти особенности находят свое отражение в российской судебной практике, согласно которой суды часто отказывают в удовлетворении требований о взыскании убытков (особенно упущенной выгоды) из-за их недоказанности.

Рассмотрим термины «ущерб» и «убытки» с экономической точки зрения.

В энциклопедии предпринимателя ущерб (damage, injury, loss) определяется как следствие причинения вреда имущественному положению юридического лица или гражданина (имущественный ущерб), принадлежащим гражданину от рождения или в силу закона нематериальным благам (жизнь, здоровье, достоинство личности, деловая репутация, неприкосновенность частной жизни, личная и семейная тайна и т.п.), или вреда, нарушающего их личные неимущественные права (право на использование своего имени, право авторства и другие неимущественные права в соответствии с законами об охране прав на результаты интеллектуальной деятельности, моральный вред).

В ВТО принято следующее определение ущерба: ущерб (серьезный, материальный) — Injury, prejudice, damage (serious, material) — означает ущерб национальной промышленности или угрозу такого ущерба, общее ухудшение состояния национальной промышленности и определяется как снижение продаж, сбыта продукции, доли на рынке, производительности, прибыли, доходов по инвестициям, загруженности производственных мощностей. Ущерб возникает также вследствие негативного изменения внутренних цен, товарных запасов, заработной платы, экономического роста, фактора инвестиционной привлекательности и т.п.

Денежное выражение ущерба, называется убытком. Словарь гражданского права дает следующее определение: «Убыток — это выраженный в денежной форме ущерб, который причинен одному лицу противоправными действиями другого».

Экономический ущерб от нарушения прав на товарные знаки — это величина, характеризующая размер негативных экономических последствий от нарушений прав на товарные знаки, выраженная в процентах стоимости исследуемого (оцениваемого) объекта или в денежных единицах. Категория «ущерб» (убытки) является наименее разработанной в научно-методическом плане. Причина этого кроется в сложной структуре «убытков» от нарушения прав на товарные знаки.

Проблема усложняется еще и тем, что нарушение прав на товарные знаки приводит к возникновению убытков не только у правообладателей (лицензиаров и лицензиатов), но и в отдельных случаях у потребителей контрафактной продукции, у общества и экономики в целом. С этих позиций для государственных нужд целесообразно использовать термин «социально-экономический ущерб» от нарушения прав на товарные знаки, что в еще большей степени усложняет структуру данной категории, а также ее исследование.

Несмотря на то, что ущерб от нарушения прав на товарные знаки возникает у различных субъектов рыночных отношений, в настоящем исследовании он будет рассматриваться преимущественно в отношении правообладателей товарных знаков (лицензиаров и лицензиатов).

В толковом словаре живого великорусского языка Владимира Даля под ущербом понимается урон, убыток, трата, убыль, умаленье. Согласно Большому юридическому словарю понятия «ущерб» и «вред» являются синонимами. Различают ущерб, причиненный имуществу (имущественный ущерб) и личности (повреждение здоровья, моральный вред).

С одной стороны, ущерб и убыток используются в русском языке в качестве синонимов, а с другой стороны, «реальный ущерб» в Гражданском Кодексе РФ рассматривается в качестве одного из видов убытков. В соответствие со статьей 15 ГК РФ «под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)».

Вред (ущерб) как негативное последствие правонарушения выступает объективной категорией: будучи причиненным, он существует независимо от чьего бы то ни было мнения. Вред может и должен быть установлен и подтвержден в каждом случае совершения правонарушения (преступления). Вред является обязательным условием возникновения юридического состава ответственности за причинение вреда, который также включает в себя: противоправность действий причинителя вреда, вину этого лица и причинную связь между совершенным деянием и самим вредом.

Действующее законодательство РФ помимо термина «вред», использует такие понятия, как «значительный ущерб», «крупный ущерб», «особо крупный размер». Учитывая положение ч.2 ст.15 ГК РФ, определяющее под убытками реальный ущерб и упущенную выгоду, соотношение понятий «ущерб» и «вред» приобретает правовое значение для определения объема притязаний потерпевшего (размера правонарушения). Необходимо отметить, что ущерб и убытки как результат и последствия противоправного деяния могут быть причинены только имущественным интересам правообладателя. Но кроме имущественного вреда может быть причинен вред и нематериальным благам. Приведем общую классификацию вреда, определим те его формы, которые составляют содержание понятия «убытки» (как объекта оценки) и рассмотрим случаи, связанные непосредственно с экономическими потерями правообладателей товарных знаков.

Поскольку оценка убытков правообладателей товарного знака может рассматриваться в разрезе трех систем права (административного, уголовного и гражданского), то сама система права будет являться одним из элементов классификации нарушенных прав на ТЗ.

Классификация вреда по субъектам правоотношений

Формой негативных изменений в общественных отношениях в результате правонарушения являются:

- для физических лиц: физический, имущественный и моральный вред;

- для юридических лиц: вред имуществу и вред деловой репутации.

Физический вред

Категория «физический вред» применяется только в отношении физических лиц. По мнению И.Г.Кожина , физический вред представляет собой совокупность объективно происшедших изменений в состоянии человека как физического существа. Анализ нормативных актов позволяет сделать вывод о тождественности понятий «физический вред» и «вред, нанесенный здоровью и жизни гражданина».

Поскольку физический вред не является следствием правонарушений, связанных с товарными знаками, то в этом качестве он не рассматривается в настоящем исследовании.

Моральный вред (вред деловой репутации)

Понятие «моральный вред» было введено в Российское (советское) законодательство с принятием Закона «О печати и других средствах массовой информации» от 12 июня 1990 г. за № 1552-I, однако он не раскрывал содержания понятия морального вреда. Статья 39 Закона № 1552-I закрепляла, что «моральный вред, причиненный гражданину в результате распространения средством массовой информации не соответствующих действительности сведений, порочащих честь и достоинство гражданина либо причинивших ему иной неимущественный ущерб, возмещается по решению суда средством массовой информации, а также виновными должностными лицами и гражданами».

Дальнейшее законодательное закрепление понятия «морального вреда» происходит в 1991 году Основами Гражданского законодательства Союза ССР и республик. Согласно ст.131 Основ моральный вред — это физические или нравственные страдания. Моральный вред, причиненный гражданину неправомерными действиями, возмещается причинителем при наличии его вины. Если гражданину причинен моральный вред, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда . Более содержательное понятие «морального вреда» приводится в Постановлении Пленума Верховного Суда РФ от 20 декабря 1994 г. N 10 «Некоторые вопросы применения законодательства о компенсации морального вреда»:

«Под моральным вредом понимаются нравственные или физические страдания, причиненные действиями (бездействием), посягающими на принадлежащие гражданину от рождения или в силу закона нематериальные блага (жизнь, здоровье, достоинство личности, деловая репутация, неприкосновенность частной жизни, личная и семейная тайна и т.п.), или нарушающими его личные неимущественные права (право на пользование своим именем, право авторства и другие неимущественные права в соответствии с законами об охране прав на результаты интеллектуальной деятельности) либо нарушающими имущественные права гражданина».

В вышеприведенном Постановлении Пленума Верховного Суда РФ также отмечается, что моральный вред, в частности, может заключаться в нравственных переживаниях в связи с распространением не соответствующих действительности сведений, порочащих честь, достоинство или деловую репутацию гражданина, временным ограничением или лишением каких-либо прав.

Анализ понятия морального вреда позволяет сформулировать следующие условия его существования:

- наличие страданий — морального вреда как последствия нарушения личных неимущественных прав или посягательства на иные нематериальные блага;

- неправомерные действия (бездействия) причинителя вреда;

- причинная связь между неправомерным действием (бездействием) и моральным вредом;

- вина причинителя вреда.

В соответствии со ст. 1101 ГК РФ размер компенсации морального вреда определяется судом. В статье 42 УПК РФ отмечается, что по иску потерпевшего о возмещении в денежном выражении причиненного ему морального вреда размер возмещения определяется судом при рассмотрении уголовного дела или в порядке гражданского судопроизводства. Какой-либо определенный размер компенсации морального вреда в законодательстве не установлен, так же как и порядок его расчета. Определение размера морального вреда оставлено на усмотрение суда, а пострадавший может выразить свое мнение о размере компенсации в исковом заявлении.

Моральный вред, причиненный нарушением неимущественных прав, подлежит компенсации во всех случаях, а моральный вред, причиненный нарушением имущественных прав — только в случаях, специально предусмотренных законом. Согласно ст.1226 ГК РФ на РИД и средства индивидуализации признаются интеллектуальные права, которые включают исключительное право, являющееся имущественным правом, а в случаях, предусмотренных Гражданским Кодексом РФ, также личные неимущественные права и иные права (право следования, право доступа и другие).

Таким образом, по мнению диссертанта, нарушение имущественных прав на товарные знаки не является необходимым и достаточным основанием для возмещения морального вреда. В случае, если нарушены интеллектуальные права на товарный знак и существует причинная связь между совершенным правонарушением и моральным вредом, то возмещение морального вреда возможно, как и возможен расчет морального вреда для обоснования исковых требований в связи с нарушением интеллектуальных прав.

В данном случае противоречие разрешается уточнением законодателем и/или правоприменителем формулировок о нарушаемых (нарушенных) правах в отношении товарных знаков (в том числе при назначении экспертизы и формулировании вопросов эксперту): об исключительных правах или интеллектуальных правах идет речь в ст.1515 ГК РФ, ст. 14.10 КоАП РФ и ст.180 УК РФ?

По мнению соискателя, уточнение понятий и формулировок будет способствовать снижению издержек правообладателей и государства по расследованию правонарушений в сфере интеллектуальной собственности.

В то же время, необходимо отметить, что нарушитель прав на ТЗ (подозреваемый, обвиняемый по факту незаконного использования прав на товарный знак) нередко оказывается лицом, в отношении которого возбуждено уголовное дело о: мошенничестве (ст.159 УК РФ), незаконном предпринимательстве (ст.171 УК РФ), легализации (отмывании) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст.174–1 УК РФ), недопущении, ограничении или устранении конкуренции (ст.178 УК РФ), контрабанде (ст.188 УК РФ), уклонении от уплаты налогов и (или) сборов с физического лица (организации) (ст.ст. 198, 199 УК РФ), изготовлении, сбыте поддельных марок акцизного сбора, специальных марок или знаков соответствия либо их использовании (ст.327–1 УК РФ). В подобных ситуациях возможна причинная связь между правонарушением и моральным вредом (вредом деловой репутации), а также возникновение требования о компенсации морального вреда (либо со стороны правообладателя товарного знака, либо со стороны потребителя контрафактной и/или фальсифицированной продукции или услуг).

Согласно ст.1100 ГК РФ компенсация морального вреда осуществляется независимо от вины причинителя вреда также в случае, когда вред причинен распространением сведений, порочащих честь, достоинство и деловую репутацию. Такая ситуация может возникнуть, например, в ситуации, когда нарушитель прав на ТЗ параллельно развернул ложную рекламную кампанию, явно нацеленную против товарного знака правообладателя, в результате которой стоимость прав на товарный знак снизилась.

Многообразие способов присвоения чужой «идентичности и гудвилла», которое в большинстве случаев приводит к нарушению прав на товарный знак, лишний раз свидетельствует о необходимости принятия надлежащих мер по охране и защите товарного знака. Приведем некоторые примеры нарушений прав на ТЗ из монографии Гордона Смита, в которых, по мнению автора, может быть предъявлен к возмещению и моральный вред:

- Некто с очевидностью пародирует наш товарный знак способом, который мы посчитали позорящим, унижающим или оскорбительным.

- Некто развернул ложную рекламную кампанию, явно нацеленную против нашего товарного знака.

- Гигантская корпорация присвоила, как мы полагаем, некоторые элементы нашего товарного знака, так что мы сами выглядим нарушителями их прав.

- Некто использует наш товарный знак на дешевых товарах, цена которых столь отлична от нашей, что их можно считать присутствующими на совсем другом рынке.

В связи с тем, что размер компенсации морального вреда (вреда деловой репутации) определяется только судом, то он не может являться объектом оценки и его определение не входит в компетенцию профессиональных оценщиков и не является предметом настоящего исследования.

При необходимости определения размера морального вреда при нарушении прав на товарный знак (вреда деловой репутации) можно воспользоваться материалами, подготовленными автором исследования [161] с использованием методики А.М. Эрделевского.

Имущественный вред (убытки)

Под имущественным вредом в гражданском праве понимается всякое умаление субъективного имущественного права, охраняемого законом интереса или иного имущественного блага, влекущее материальные (имущественные) потери у потерпевшего.

Большой юридический словарь определяет имущественный вред (имущественный ущерб, property damage) как ущерб, нанесенный имущественному положению физического или юридического лица вследствие причинения ему вреда или неисполнения условий договора.

Имущественный вред (убытки) возникает в результате правонарушения, объектом которых являются имущественные права граждан и юридических лиц. Такие права всегда имеют стоимостную оценку, а объекты прав (как и сами права) в соответствии с действующем законодательством могут являться объектом оценки.

Классификация убытков правообладателей товарных знаков

Основные виды имущественного вреда (убытков), вызванного нарушением прав на товарные знаки, а также основные подходы (методы) его оценки в укрупненной форме можно представить в табличной форме:

Таблица 1. Подходы и методы оценки компонентов имущественного вреда

|

Имущественный вред (убытки) правообладателя ТЗ | |||

|

Компонента вреда |

Расходы по восстановлению нарушенного права |

Реальный ущерб (снижение стоимости прав из-за их нарушения) |

Косвенный ущерб (упущенная выгода или неполученные доходы) |

|

Оценочный метод |

Оценка издержек правообладателя |

Оценка стоимости прав до и после нарушения |

Оценка доходов нарушителя или неполученных доходов правообладателя |

|

Оценочный подход |

Затратный и/или сравнительный подходы |

Доходный и/или сравнительный подходы |

Доходный и/или сравнительный подходы |

В соответствии с действующим законодательством имущественный вред (убытки) правообладателя, вызванный нарушением прав на товарные знаки, включает в себя:

- расходы правообладателя ТЗ, связанные с восстановлением нарушенного права (расходы на проведение различных видов экспертиз, судебные и административные издержки, включая издержки поиска информации и доказывания юридических фактов);

- снижение стоимости прав на товарный знак из-за правонарушения — реальный ущерб;

- неполученные правообладателем доходы (или доходы, незаконно полученные нарушителем) — упущенная выгода.

Как видно из таблицы 1, в процессе оценки убытков правообладателей товарных знаков могут быть использованы доходный, сравнительный и затратный подходы, в модификациях и сочетаниях, отражающих специфику решаемой задачи по оцениванию имущественного вреда.

Специфика оценки убытков правообладателей ТЗ для целей судопроизводства представлена в главе 3.

Судебная статистика по нарушениям интеллектуальных прав

Объем контрафакта исчисляется сотнями миллионов долларов и в России, и за рубежом [60, 62, 65, 68, 71, 73], а объемы регистрации прав на товарные знаки в РФ, как и объем нарушений постоянно растут, о чем свидетельствует статистика (см. таблицы 2–5).

Таблица 2. Динамика регистрации товарных знаков в РФ

|

Показатели |

2000 |

2004 |

2005 |

2006 |

2007 |

|

Зарегистрировано знаков, из них: |

21725 |

27540 |

29447 |

29199 |

30724 |

|

на имя российских заявителей |

11421 |

15257 |

14389 |

13694 |

14993 |

|

на имя иностранных заявителей |

10304 |

12283 |

15058 |

15505 |

15731 |

|

из их по процедуре Мадридского соглашения |

6667 |

7765 |

10185 |

10240 |

9537 |

|

Продлены сроки действия знаков |

2012 |

3630 |

3475 |

4419 |

8015 |

|

из них: на имя российских заявителей |

712 |

1552 |

1545 |

2243 |

4160 |

|

на имя иностранных заявителей |

1300 |

2078 |

1930 |

2176 |

3855 |

|

На конец года действовало регистраций |

130674 |

170570 |

186352 |

197055 |

207562 |

Источник: Аналитический доклад ... [170, стр.71]

Потребность в правовом регулировании процесса идентификации и стоимостной оценки убытков от контрафакции подкрепляется статистикой рассмотрения арбитражными судами и судами общей юрисдикции дел об интеллектуальной собственности за период с 2004 по 2007 годы (в том числе по ст. 14.10 КоАП РФ и ст. 180 УК РФ).

Таблица 3. Статистика рассмотрения арбитражными судами дел об интеллектуальной собственности за период с 2004 по 2007 годы.

|

Категории дел |

Год |

Количество разрешенных дел |

Количество дел, по которым удовлетворены исковые требования |

Сумма исковых требований (тыс. руб.) | |

|

заявлено |

взыскано | ||||

|

связанные с защитой интеллектуальной собственности |

2004 |

751 |

397 |

1 027 605 |

71 605 |

|

2005 |

999 |

524 |

450 852 |

132 226 | |

|

2006 |

1 455 |

870 |

1 523 223 |

166 294 | |

|

2007 |

1 831 |

1 111 |

2 239 848 |

142 388 | |

|

из них: объектов авторского права |

2004 |

323 |

219 |

409 789 |

22 991 |

|

2005 |

495 |

290 |

231 596 |

41 734 | |

|

2006 |

920 |

613 |

952 651 |

112 303 | |

|

2007 |

1 287 |

855 |

562 306 |

75 547 | |

|

объектов патентного права |

2004 |

98 |

21 |

13 799 |

9 170 |

|

2005 |

91 |

20 |

46 482 |

25 308 | |

|

2006 |

74 |

24 |

34 130 |

8 382 | |

|

2007 |

92 |

40 |

70 191 |

1 004 | |

|

фирменные наименования |

2004 |

33 |

17 |

8 277 |

1 852 |

|

2005 |

42 |

27 |

1 682 |

622 | |

|

2006 |

52 |

18 |

12 229 |

500 | |

|

2007 |

41 |

22 |

20 548 |

1 650 | |

|

товарные знаки |

2004 |

251 |

119 |

574 427 |

24 035 |

|

2005 |

338 |

171 |

153 075 |

47 660 | |

|

2006 |

336 |

170 |

298 392 |

19 593 | |

|

2007 |

336 |

159 |

572 703 |

57 903 | |

Источник: Аналитический доклад ... [170, стр. 91]

Анализ статистических показателей (см. таблицу 4) о рассмотрении судами общей юрисдикции правонарушений, предусмотренных ст. 14.10 КоАП РФ, позволяет утверждать о постоянстве тенденции роста количества лиц, подвергаемых административной ответственности за незаконное использование товарного знака.

Таблица 4. Статистика рассмотрения судами общей юрисдикции административных материалов по ст. 14.10 КоАП РФ за период 2004–2007 г.

|

Годы |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

Всего рассмотрено материалов (по числу лиц) ст.14.10 КоАП РФ |

565 |

639 |

1229 |

1495 8 |

|

Возвращено для устранения недостатков протоколов |

25 |

116 |

217 |

228 |

|

Передано по подведомственности |

23 |

39 |

71 |

77 |

|

Всего подвергнуто наказанию |

405 |

295 |

702 |

900 |

|

Юридические лица |

4 |

- |

- |

- |

|

Должностные лица |

195 |

48 |

66 |

6 |

|

Наказание в виде предупреждения |

4 |

- |

- |

- |

|

Наказание в виде штрафа |

398 |

294 |

696 |

882 |

|

Конфискация как единственная мера наказания |

3 |

1 |

6 |

18 |

|

Конфискация как дополнительная мера наказания |

135 |

129 |

304 |

564 |

Источник: Аналитический доклад ... [170, стр.96]

Судами общей юрисдикции при рассмотрении материалов об административной ответственности по ст. 14.10 КоАП РФ активно применяется дополнительное наказание в виде конфискации. Однако остается проблема с реальным взысканием штрафов [170, стр.96]. Так, в 2007 году сумма наложенных штрафов за правонарушения, предусмотренные ст. 14.10 КоАП РФ, составила 2209790 рублей, а реально взыскано 697233 рубля.

Таблица 5. Статистика рассмотрения судами общей юрисдикции уголовных дел о преступлениях, предусмотренных ст. 180 УК РФ за период 2004–2008 годы.

|

Годы |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

|

Число осужденных по ч. 1 ст. 180 УК РФ |

8 |

13 |

32 |

41 |

59 |

|

По совокупности с другой статьей |

8 |

5 |

11 |

11 |

5 |

|

Всего |

16 |

18 |

43 |

52 |

64 |

|

Число осужденных по ч. 2 ст. 180 УК РФ |

1 |

1 |

- |

- |

- |

|

По совокупности с другой статьей |

- |

- |

- |

- |

- |

|

Всего |

1 |

1 |

- |

- |

- |

|

Число осужденных по ч. 3 ст. 180 УК РФ |

10 |

9 |

8 |

13 |

29 |

|

По совокупности с другой статьей |

13 |

4 |

5 |

8 |

29 |

|

Всего |

23 |

13 |

13 |

21 |

58 |

Источник: Аналитический доклад ... [185]

Согласно Аналитическому докладу [170, стр.98] в отличие от гражданско-правовой и административной защиты товарных знаков в уголовном порядке не наблюдается существенного роста количества лиц, привлеченных к ответственности за незаконное использование товарного знака.

Однако тот же источник [170, стр.80] дает иную статистику: «по ст.180 УК РФ в 2007 году выявлено 1031 преступление и 187 лиц, совершивших данные преступления».

Согласно [170, стр.81] в 2007 году таможенными органами возбуждено по ст. 14.10. КоАП РФ 1383 дела. Основными товарами, задержанными по делам о незаконном использовании товарных знаков, являлись:

- продукты питания,

- кондитерские изделия (в том числе конфеты),

- спортивная одежда и обувь,

- парфюмерия.

Классификация возмещений по способу защиты

Согласно ст.1252 ГК РФ защита исключительных прав на товарные знаки осуществляется, в частности, путем предъявления требования к нарушителю о возмещении убытков либо выплаты компенсации за нарушение прав на товарный знак, причем правообладатель на основании ст.1515 ГК РФ вправе требовать по своему выбору от нарушителя вместо возмещения убытков выплаты компенсации:

1) в размере от десяти тысяч до пяти миллионов рублей, определяемом по усмотрению суда исходя из характера нарушения;

2) в двукратном размере стоимости товаров, на которых незаконно размещен товарный знак, или в двукратном размере стоимости права использования товарного знака, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование товарного знака.

Размер компенсации определяется судом в зависимости от характера нарушения и иных обстоятельств дела с учетом требований разумности и справедливости. Правообладатель товарного знака вправе требовать от нарушителя выплаты компенсации за каждый случай неправомерного использования прав на товарный знак либо за допущенное правонарушение в целом.

Классификация убытков по субъектам пользователей

Требования о возмещении убытков или компенсации за нарушения прав на товарный знак могут быть поданы правообладателями товарных знаков (лицензиарами и лицензиатами), лицами, входящими в объединение, от имени которого зарегистрирован коллективный товарный знак, а также правообладателями сложного объекта (ст.1240 ГК РФ), включающего в себя товарный знак, право на которое нарушено.

Согласно ст.1478 ГК РФ обладателем исключительного права на товарный знак может быть юридическое лицо или индивидуальный предприниматель. Право использования товарного знака может быть предоставлено по лицензионному договору обладателем исключительного права на товарный знак (лицензиаром) другой стороне (лицензиату). Несмотря на то, что заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату, ст.1254 ГК РФ предусмотрено, что лицензиат может наряду с другими способами защищать свои права способами, предусмотренными статьями 1250, 1252 и 1253 Гражданского Кодекса РФ (это принципиально важная новация Четвертой части Гражданского Кодекса РФ, вступившей в силу с 1 января 2008 года. По ранее действующему законодательству требовать возмещения убытков или компенсации за нарушение прав на ТЗ мог только лицензиар).

Необходимо выделить еще одну категорию правообладателей товарных знаков, для которых существуют особенности при защите своих прав. Согласно ст. 1510 ГК РФ объединением лиц может быть зарегистрировано право на коллективный товарный знак, которое не может быть отчуждено и не может быть предметом лицензионного договора.

1.2. Правила оценки и возмещения убытков правообладателей товарных знаков в РФ

Порядок возмещения убытков в Российской Федерации закреплен в различных правовых актах. Наиболее общие принципы возмещения убытков как вида ответственности отражены в Гражданском кодексе РФ и прежде всего в статьях 15, 393 — 397, 401, 404, 524.

В процессе оценки убытков (реального ущерба и упущенной выгоды) от нарушений прав на товарные знаки могут быть использованы методы стоимостной оценки интеллектуальных прав и методы определения размера лицензионных платежей за использование интеллектуальных прав (в т.ч. из сферы лицензионной торговли).

Что касается имущественной ответственности за нарушение прав на товарные знаки, то общие положения о возмещении убытков (компенсации) правообладателей ТЗ введены с 1 января 2008 года Четвертой частью Гражданского кодекса РФ (ст.1252, 1253 и 1515). На правоотношения, возникшие до 01.0.12008 распространяются положения закона «О товарных знаках ...» [3].

Частично подходы к оцениванию ущерба от нарушений прав на РИД представлены в работах Азгальдова Г.Г., Козырева А.Н, Конова Ю.П., Мисовца В.Г., Мухопада В.И., Новосельцева О.В. Однако до настоящего времени пока не создано общепризнанных правил, стандартов и методик по оценке убытков правообладателей товарных знаков (ущерба и упущенной выгоды) в т.ч. для целей судопроизводства.

Неоднократно вопрос о создании таких методик поднимался на различных уровнях и учеными [73, 177], и представителями правообладателей, ассоциаций владельцев товарных знаков и правоохранительными органами [4, 79].

В Государственной Думе РФ 14 февраля 2006 года прошли Парламентские слушания «О законодательных мерах и технических методах противодействия обороту контрафактной, фальсифицированной и некачественной продукции в Российской Федерации», во время которых представители государства, общественности, научного и предпринимательского сообщества особо отметили, что в России отсутствуют общепринятые методики по оценке ущерба от контрафакции.

В частности, Колесников В.И. подчеркнул о необходимости скорейшей разработки методики по оценке и обоснованию размера ущерба по ст.146 и 180 УК РФ, а Каримова Т.М. обратила внимание присутствующих на огромную важность создания методик по оценке крупного ущерба от контрафакции.

В «Руководстве по расследованию незаконного использования товарных знаков» [79] отмечается, что «пока нет стандарта, по которому возможно было бы рассчитать причиненный ущерб, наносимый владельцу товарного знака контрафактным товаром» [79, стр.31].

Одним из первых «нормативных правил», определяющих методические подходы к оцениванию убытков правообладателей ТЗ, можно выделить Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 года №6/8 «О некоторых вопросах, связанных с применением части первой Гражданского Кодекса Российской Федерации». При возмещении убытков правообладателей от нарушенных исключительных прав на средство индивидуализации товаров (услуг) п.10 и п. 11 Постановления рекомендовано иметь в виду, что в состав реального ущерба входят не только фактически понесенные потерпевшим расходы, но и расходы, которые он должен был произвести для восстановления нарушенного права. В размер убытков помимо реального ущерба включается и упущенная выгода.

Экономический смысл «формулы», установленной статьей 15 ГК РФ, заключается в том, что размер имущественного вреда (убытков) определяется суммированием в денежном выражении (1) расходов, необходимых для восстановления нарушенного права, (2) стоимости «утраченного имущества» (реальный ущерб) и (3) неполученных доходов (упущенной выгоды). На этой

же формуле основан порядок исчисления размера потерь и убытков различных субъектов права (государства, субъекта Российской Федерации, муниципального образования, физического лица, отрасли народного хозяйства и т.д.), а также вреда, причиненного тем или иным природным объектам, закрепленный различного рода законодательными и иными правовыми актами [28 — 56].

В письме Генеральной прокуратуры РФ [4] отмечается, что при определении крупного ущерба необходимо учитывать, что понятие ущерба в уголовном праве шире понятия убытков по гражданскому праву; а в понятие крупного ущерба от данного вида преступлений может включаться наряду с материальным и моральным ущербом также ущерб от нарушения конституционного права на охрану законом интеллектуальной собственности (ст.44 Конституции РФ), ущерб деловой репутации, причиненный легальному производителю.

По мнению А.Ш. Юсуфова [179] в судебной и прокурорско-следственной практике устоялись следующие способы расчета и обоснования упущенной выгоды правообладателя товарного знака:

а) как доход, полученный лицом, незаконно использующим чужой товарный знак;

б) по принципу: введение в гражданский оборот одной единицы контрафактной продукции срывает аналогичное введение в гражданский оборот, по крайней мере, одной единицы легальной продукции. Стоимостное выражение материальной части ущерба в этом случае может определяться путем умножения количества контрафактной продукции на стоимость единицы легальной продукции;

в) как сумма платежей, которые причитались бы правообладателю за приобретение прав использовать его товарный знак (при заключении лицензионного договора).

Профессор Козырев А.Н. [72, 73] отмечает, что расчет ущерба правообладателя часто строится на достаточно очевидном предположении, что одна единица контрафактной продукции вытесняет с рынка одну единицу легальной продукции.

В некоторых странах, «например во Франции, потерпевшая сторона не обязана каждый раз доказывать, что предлагаемый этой стороной метод оценки научно обоснован. Существуют стандартные подходы, позволяющие суду выносить решение достаточно оперативно. В странах, где такие стандартные принципы не применяются, например в России, каждое дело о пиратстве превращается в большую проблему для следствия и суда».

В соглашении от 4 июня 1999 года «О мерах по предупреждению и пресечению использования ложных товарных знаков и географических указаний» (утверждено Постановлением Правительства РФ от 15.10.2001 N 726) приведена следующая формула возмещения имущественного вреда (ст.14):

«Судебные органы имеют право потребовать от любого физического и / или юридического лица Сторон возместить в полном размере причиненные заинтересованной стороне убытки и выплатить ей всю сумму прибыли, полученную от торговли товарами с ложными товарными знаками и географическими указаниями».

По мнению диссертанта, использование данной формулы может привести к «двойному счету» составляющих частей убытков или, иначе говоря, к завышению размера убытков правообладателей ТЗ.

Также как и в соглашении от 4 июня 1999 года, несколько противоречиво выглядят «правила», отраженные в приложении 1С Марракешского соглашения. Соглашение по торговым аспектам прав интеллектуальной собственности (Trade-Related Asperts of Intellertual Property Rights) определяет права и обязательства членов ВТО в области защиты интеллектуальной собственности. В частности согласно п.2. ст.45 «Судебный орган также имеет право издать судебный приказ, предписывающий нарушителю возместить правообладателю расходы, которые могут включать надлежащий гонорар адвоката. В соответствующих случаях члены могут наделять судебные органы правом издания судебного приказа, предписывающего обращение взыскания на прибыль и/или выплату предварительно установленных убытков, даже если нарушитель не знал или не имел веских оснований знать о том, что он осуществляет противоправные действия».

Необходимо отметить, что существенную роль в процессе создания и установления стандартов и правил оценки убытков правообладателей товарных знаков могут сыграть общественные (саморегулируемые) организации, объединяющих в своих рядах правообладателей товарных знаков, оценщиков, патентных поверенных и других заинтересованных участников рынка товарных знаков.

Однако, наряду с положительной ролью необходимо отметить и недостатки от возможной деятельности таких организаций. Например, в 2003 году некоммерческим партнерством «Содружество производителей фирменных торговых марок» было издано методическое пособие «Защита прав на средства индивидуализации (товарные знаки)» [68], рекомендованное к практическому применению и использованию в учебном процессе следующими ведомствами:

- Главным управлением охраны общественного порядка службы общественной безопасности МВД РФ;

- Главным управлением по борьбе с экономическими преступлениями МВД РФ;

- Академией управления Министерства внутренних дел РФ;

- Главным управлением по борьбе с контрабандой ГТК РФ

В данном пособии [68, стр.261] отмечается о необходимости исследования прежде всего материальных объектов и их стоимости: «Судебная экспертиза по уголовным делам о контрабанде контрафактных товаров наиболее часто назначается для оценки стоимости контрабандного товара (товароведческая)». В данном пособии рекомендовано при назначении товароведческой экспертизы в обязательном порядке исследовать следующие вопросы:

- Определить наименование контрафактного товара;

- Определить его рыночную стоимость на день обнаружения преступления.

По мнению автора, результаты исследования рыночной стоимости контрафактных товаров на день обнаружения преступления могут быть использованы в большей степени для определения размера компенсации (п.4. ст.1515 ГК РФ) или гипотетической прибыли нарушителя, но не для определения упущенной выгоды.

В данном пособии [68] исследование экономических вопросов контрафакции не нашло всестороннего рассмотрения и, как следствие, предложена упрощенная формула расчета убытков, выражающаяся в подсчете стоимости только материальных объектов (контрафактной продукции).

В диссертации Н.А. Курковой «Проблемы расследования преступлений, связанных с контрафакцией» [99] отмечается, что при расследовании преступлений, связанных с контрафакцией, необходимо среди обстоятельств, подлежащих доказыванию, установить степень и размер ущерба, причиненного нарушением интеллектуальных прав. Специально для этого по указанной категории преступлений Курковой Н. А. была разработана формула:

(1)

(1)

где

К — коэффициент определения величины ущерба. Если К>1, то ущерб считается крупным;

сумма нарушений авторских и смежных прав, патентных и изобретательских прав, товарного знака по всему объему контрафактной продукции (т);

S — сумма ущерба, причиненного потерпевшему. Она включает в себя элементы искажения продукта, моральный вред, упущенную выгоду, а в некоторых случаях и другие параметры;

n — число потерпевших или диапазон распространения контрафактной продукции;

15 ед. МРОТ — минимальный размер крупного ущерба. Как видно из формулы (1), она косвенно связана с расчетом убытков в денежном выражении, и никак не связана с анализом экономических причин, лежащих в основе правонарушений (рыночной ситуации, окружения).

По мнению диссертанта, именно экономический анализ причин и последствий нарушений прав на ТЗ позволяет аргументировано подойти к стоимостной оценке имущественного вреда правообладателей ТЗ от контрафакции.

Наиболее общими причинами, способствующими совершению правонарушений и преступлений (ст.1515 ГК РФ, ст. 14.10 КоАП РФ, ст.180 УК) в отношении товарных знаков являются:

- Высокая доходность деятельности по изготовлению, импорту и реализации контрафактной продукции (товаров и услуг);

- Низкие издержки нарушителей прав на товарные знаки (по сравнению с экономической выгодой) по изготовлению, импорту и реализации контрафактной продукции;

- Высокий уровень налогообложения деятельности по изготовлению, импорту и реализации легальной продукции, маркированной товарными знаками;

- Низкая покупательная способность российских потребителей (особенно в условиях кризиса и роста безработицы);

- Правовой нигилизм отечественных предпринимателей и низкая грамотность (информированность) потребителей, порою не способных отличить легальную продукцию от контрафактной;

- Незаинтересованность большинства правообладателей ТЗ (в т.ч. иностранных) и потребителей в практическом участии в мероприятиях по пресечению нарушений прав на ТЗ и борьбе с производством и сбытом контрафактной продукции;

- Недостаток средств у части правообладателей для противодействия незаконному использованию товарных знаков;

- Наличие должностных лиц в государственных органах и органах местного самоуправления, которые покровительствуют подозреваемым и нарушителям, нередко лично, прямо или косвенно заинтересованы во введении в гражданский оборот контрафактной продукции.

Что касается последствий нарушений прав на товарные знаки, то основными из них являются:

Потребителя, приобретающего товар либо услугу, не интересует, да и не должно интересовать, нарушаются ли чьи-то исключительные права на товарный знак при совершении этой покупки или нет. Потребитель планирует получить хорошее качество товара (услуги) в обмен за уплаченные деньги. Не получив такового, он, скорее всего, в дальнейшем откажется от покупки продукции данной марки, а правообладатель необоснованно лишится потребителя;

• снижение доли рынка правообладателей товарного знака.

Доля любого товара или услуги ограничена рынком. Поставщик контрафактной продукции или услуг работает в том же сегменте, что и легальный производитель (правообладатель товарного знака). Даже если качество контрафактной продукции не хуже легальной, и абсолютный размер доли рынка сохраняется, то относительная доля правообладателей (лицензиара и/или лицензиата) снижается или не растет.

• недополучение правообладателем лицензионных платежей.

В цивилизованных условиях, для того чтобы использовать чужой товарный знак нужно получить разрешение на это у правообладателя и заключить с ним лицензионный договор. Как правило, в качестве вознаграждения за это лицензиат уплачивает лицензиару часть своего дохода в виде роялти и паушального платежа (или их комбинации). Если права на товарный знак нарушаются, то правообладатель не получает части платежей, и, как следствие, происходит снижение денежных потоков, получаемых от использования товарного знака, и, соответственно, снижение стоимости прав на товарный знак (или бизнеса в целом).

Известность товарного знака достигается в том числе и за счет постоянного (порой очень существенного в денежном выражении) рекламно-информационного давления на участников рынка (потребителей). Так как расходы по рекламе и продвижению товарного знака несет правообладатель, то при нарушении прав на ТЗ снижается эффективность рекламы и увеличиваются его расходы на дополнительную рекламно-информационную поддержку продукции и/или услуг, направленную на устранение негативных последствий от контрафакта.

По мнению автора диссертационного исследования, для выработки комплексного подхода по пресечению правонарушений в сфере ИС, борьбе с производством и сбытом контрафактной продукции целесообразно провести специальные исследования и анализ транзакционных издержек всех участников рыночных отношений (и правообладателей, и нарушителей, и государства, и потребителей продукции), в том числе по категориям товаров и продуктов (отраслям, классам МКТУ), по которым доля контрафактной продукции на рынке РФ в относительном выражении максимальна и значимость выявления объема правонарушений от контрафакции наиболее важна (например, по продуктам питания и лекарственным препаратам).

По данным МВД России [170, стр.80], к рисковым категориям товаров, среди которых наиболее часто встречается контрафактная продукция, относятся:

- одежда и обувь;

- парфюмерия и косметика;

- алкогольная и табачная продукция;

- CD- и DVD-диски;

- кожгалантерея, часы, аксессуары, бытовая техника;

- фармацевтическая продукция.

По данным Роспатента [170, стр.80] к таким рисковым категориям товаров относятся:

- продукты питания: консервы, колбасные изделия, кофе, чай, растительное и сливочное масло;

- алкогольная продукция и минеральные воды;

- промышленные товары: трикотажные, швейные и чулочно-носочные изделия;

- товары бытовой химии, игрушки, парфюмерия и косметика;

- интеллектуальная собственность (CD и DVD-музыка, фильмы, компьютерные игры и программное обеспечение);

- лекарственные препараты.

По данным таможенных органов [170, стр.81] основными товарами, задержанными в 2007 году по делам о незаконном использовании товарных знаков, явились:

- продукты питания,

- кондитерские изделия (в том числе конфеты),

- спортивная одежда и обувь,

- парфюмерия.

Рональд Коуз в своей монографии [77] отмечал: «Транзакционные издержки ... играют ключевую роль в определении того, как именно будут использоваться права». Если издержки нарушителей будут небольшими (по сравнению с получаемыми выгодами), а издержки государства по раскрытию преступлений будут огромны, то вряд ли можно рассчитывать на создание эффективных схем и процедур по борьбе с контрафакцией, по эффективной защите прав на товарные знаки в России.

Поскольку исследование транзакционных издержек участников рыночных отношений далеко выходит за рамки диссертационного исследования, автор ограничился предпринятой попыткой классифицировать такие издержки по видам правомочий ТЗ (владение и использование).

По мнению автора, дальнейший сравнительный анализ этих издержек (а также их классификация по сегментам, субъектам, группам продукции и услуг) позволит разработать эффективный механизм возмещения убытков правообладателей в виде нормативно-правовых актов, общепризнанных стандартов и правил в сфере стоимостной оценки и идентификации ущерба. Профессор Козырев А.Н. отмечает в [69]: «Чтобы противодействие пиратству было эффективным, надо сегментировать проблему. А еще надо рассматривать не только ущерб, причиняемый правообладателю, а весь комплекс возникающих здесь потерь и выгод, причем в терминах создания и уничтожения стоимости. Даже приблизительное знание масштабов этих потерь и выгод позволит поднять политику противодействия пиратству на качественно более высокий уровень».

Издержки правообладателей товарных знаков (лицензиаров) представлены в таблице 6 по видам правомочий (владение и использование).

Таблица 6. Издержки лицензиара товарного знака

|

Издержки владения |

|

|

Издержки использования |

|

К издержкам Лицензиатов товарных знаков можно отнести :

- издержки по поддержанию стандартов качества товаров и услуг (не хуже чем у Лицензиара);

- издержки по региональному продвижению товарного знака (реклама, маркетинг, PR);

- издержки по обучению сотрудников Лицензиата, связанные с управлением ТЗ и продажей товаров и услуг, маркируемых товарным знаком;

- издержки по защите ТЗ и судебному преследованию нарушителей, в том числе издержки по сбору доказательств о фактах нарушений и обоснованию размера убытков (реального ущерба и упущенной выгоды) или размера компенсации.

У потребителей продукции, маркированной товарными знаками, так же как и у нарушителей прав на ТЗ имеются только «издержки использования», основные из которых представлены в таблице 7.

Таблица 7. Издержки потребителей и нарушителей

|

Издержки использования потребителями т/у |

|

|

Издержки использования нарушителями прав на ТЗ |

|

Количественный анализ издержек необходим, в том числе для обоснованного определения минимального и максимального размера (диапазона) компенсации за нарушение прав на ТЗ, определяемой по решению суда. По мнению соискателя, на текущий момент эти размеры установлены произвольно. Более того, с 01.01.2008 минимальный размер компенсации за нарушение прав на ТЗ, определяемый по суду снижен в 10 раз по сравнению с нормами Закона РФ от 23 сентября 1992 г. №3520–1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (ЗоТЗ). До 01.01.2008 согласно пункту 4 ст.46 ЗоТЗ размер определяемой судом компенсации находился в размере от 100 тысяч рублей до 5 млн.рублей (от 1 тысячи до 50 тысяч МРОТ).

После 01.01.2008 в соответствие со ст.1515 ГК РФ правообладатель вправе требовать по своему выбору от нарушителя вместо возмещения убытков выплаты компенсации:

1) в размере от десяти тысяч до пяти миллионов рублей, определяемом по усмотрению суда исходя из характера нарушения;

2) в двукратном размере стоимости товаров, на которых незаконно размещен товарный знак, или в двукратном размере стоимости права использования товарного знака, определяемой исходя из цены, которая при сравнимых обстоятельствах обычно взимается за правомерное использование товарного знака.

Автору представляется очевидным, что если совокупные издержки нарушителя будут существенно превышать выгоды, которые он сможет получить от деятельности по изготовлению, импорту и реализации контрафактной продукции, то у нарушителя будет отсутствовать экономический стимул к совершению подобных правонарушений.

Комплексный подход к решению проблемы по борьбе с контрафакцией, по мнению автора, заключается, с одной стороны, в минимизации издержек потребителей и правообладателей , а с другой стороны — на фоне информационно-разъяснительной работы в СМИ и на телевидении, направленной на профилактику правонарушений и повышение правовой культуры населения и правообладателей, необходимо добиться максимизации издержек нарушителей прав на товарные знаки, а также обеспечить снижение издержек государства (правоохранительных органов) по расследованию нарушений прав на ТЗ и адекватное возмещение убытков.

К издержкам государства в процессе защиты прав потребителей, интересов правообладателей ТЗ и в обеспечении законности можно отнести:

- издержки по выявлению и пресечению правонарушений;

- издержки по информированию нарушителей, потребителей и правообладателей (и прежде всего через телевидение) о контрафактных продуктах, о выявленных нарушениях, о существенных фактах привлечения нарушителей к ответственности;

- издержки по обучению сотрудников судебных и правоохранительных органов (в т.ч. в сфере профессиональной подготовки оперативных сотрудников по сбору первичных материалов и процессуально грамотному закреплению собранных доказательств, связанных с нарушением прав на ТЗ);

- издержки государства из-за недополучения налоговых и иных платежей в бюджет, в связи с нарушением прав на ТЗ;

- издержки государства по восстановлению престижа (репутации) на международных рынках и инвестиционной привлекательности для иностранных правообладателей;

- издержки по совершенствованию законодательной, судебной и правоохранительной систем по вопросам, связанным с нарушениями прав на ТЗ и возмещением убытков правообладателей;

- издержки государства в сфере социальной рекламы (с целью повышения правосознания, правовой культуры и профилактики правонарушений).

Обратимся к «правилам оценки убытков» из справочника «Правонарушения на финансовом рынке. Выявление, анализ и оценка ущерба» [87], который вышел в свет в 2008 году под общей редакцией Г.С. Полтавченко и содержит в том числе анализ судебной практики (свыше 3000 правонарушений), а также расширенную характеристику более 150 примеров типичных правонарушений и связанных с ними судебных прецедентов.

Авторами справочника [87] детально проанализированы законодательство и правоприменительная практика; проанализированы и раскрыты причинно-следственные связи между конфликтами интересов участников финансового рынка, противоправными действиями на рынке и ущербом, разработан и раскрыт порядок оценки ущерба. Особое внимание в справочнике уделяется рассмотрению порядка взаимодействия правоохранительных органов, органов государственной исполнительной власти и оценочных организаций в процессе оценки ущерба на финансовом рынке.

Методика оценки ущерба, нанесенного противоправными действиями на финансовом и фондовом рынках, описанная в этом справочнике, утверждена Распоряжением Правительства Москвы от 8 сентября 2006 г. за № 1766-РП. Материалы справочника и элементы самой методики целесообразно использовать для разработки организационно-правовых и экономико-правовых методик по оценке и возмещению убытков правообладателей ТЗ. Авторы справочника отмечают: «Учитывая отсутствие методических рекомендаций в области оценки, сложность и многофакторность ситуаций, в которых наносится ущерб на финансовом рынке, специфику объекта оценки, целесообразно остановиться прежде всего на необходимых мероприятиях и их последовательности, предшествующих собственно оценочным работам, которые и составляют процедуры выявления стоимостной величины ущерба, нанесенного на финансовом рынке».

Правила и процедуры оценки убытков, разработанные автором, представлены в главе 3.

В заключение параграфа обратимся к одному из способов (ст. 12 ГК РФ) защиты нарушенных прав правообладателя товарного знака — восстановление нарушенного права, которое, с одной стороны является самостоятельным способом защиты гражданских прав, а с другой стороны является составной частью убытков (согласно ст.15 ГК РФ). Это противоречие может приводить к «двойному счету» при определении размера имущественного вреда (убытков) через расходы по восстановлению нарушенного права и размер упущенной выгоды. Восстановление нарушенного права осуществляется исключительно в судебном порядке и является процессом, затратным для правообладателя.

Судебный порядок восстановления нарушенного права имеет общий характер и отличается постоянной структурой издержек, которые включают расходы:

- по подготовке всех необходимых документов;

- по ведению судебного процесса, исполнительного производства;

- по осуществлению независимой оценки и розыскных мероприятий;

- по информационному обеспечению.

Расходы на восстановление нарушенного права являются неизменной частью убытков правообладателя согласно ст.15 ГК РФ и они всегда могут быть определены и рассчитаны.

1.3. Практика оценки имущественного вреда (убытков) правообладателей товарных знаков

Административно-юридические основы оценки убытков правообладателей заложены были первыми нормативными актами Российской империи в этой сфере: в 1830 г. был принят Закон «О товарных клеймах», а в 1896 г. — Закон «О товарных знаках (фабричных марках и клеймах)».

В работе А. Дайкселя «Товарные знаки в Европе и России» приводятся слова первого российского автора книги о фабричных и товарных клеймах А.Г. Неболсина: «Исторический обзор русского законодательства... объяснит и покажет, что Россия и в этой сфере своей государственной и экономической жизни стоит особняком, между тем как ей принадлежит честь быть первою державою, ранее всех других государств положившею в 1830 г., совершенно независимо от них... административно-юридические основы для правильного клеймения изделий и для законного покровительства... наложенных знаков».

В настоящее время стоимостная оценка интеллектуальных прав, прав на товарные знаки и убытков от их нарушения является наименее разработанной ветвью профессиональной оценки. Витвицкая С.С. отмечает, что «в гражданском праве еще не выработаны четкие критерии определения убытков от незаконного использования товарного знака. А имеющиеся методики определения размеров выплат по гражданским искам о возмещении убытков, наступивших в результате нарушения прав на использование товарного знака, несовершенны, требуют привлечения экспертов, времени и значительных расходов».

Исторически сложилось так, что становление профессиональной оценки интеллектуальной собственности в РФ в XX веке происходило без той мощной поддержки со стороны зарубежных специалистов и организаций, которая присутствовала в оценке недвижимости, машин, оборудования и бизнеса в 1993–1996 г.г.

Первые работы по стоимостной оценке в Российской Федерации выполнялись в 1992–1993 г.г. специалистами, прошедшими обучение в зарубежных странах. В 1993 году была создана первая общественная организация — Российское Общество Оценщиков (РОО). В период с 1993 по 1996 г.г. образовательные программы по подготовке российских оценщиков осуществлялись в том числе с участием зарубежных специалистов.

В 1994 году Азгальдовым Г.Г. подготовлен первый учебный курс в РФ по оценке интеллектуальной собственности.

В 1996 году Финансовой академией при Правительстве РФ и Академией менеджмента и рынка было создано специализированное негосударственное образовательное учреждение в сфере высшего и дополнительного профессионального образования — Институт профессиональной оценки (ИПО), в котором реализованы профессиональные программы дополнительного образования, в т.ч. по оценке нематериальных активов и интеллектуальной собственности.

В 1997 году выходит первый учебник по оценке интеллектуальной собственности (автор — Козырев А.Н.), в котором впервые рассматриваются наряду с судебными прецедентами о нарушении прав на ИС вопросы оценки ущерба от нарушения прав.

Первые специализированные курсы по оценке интеллектуальной собственности и нематериальных активов в РФ проводились в Российском Институте Интеллектуальной Собственности (РИИС, ныне РГИИС), на которых в 1998 году прошел обучение и автор диссертационного исследования.

В 1997 году Ю.Б. Леонтьевым была проведена одна из первых работ в РФ по стоимостной оценке прав на товарный знак для Издательского Дома «Экономическая Газета» («Экономика и Жизнь»).

В 1998 году автором диссертационного исследования впервые в России была проведена оценка рыночной стоимости прав на товарный знак «РУСАУДИТ» с целью определения нанесенного правообладателю ущерба со стороны третьего лица (ЗАО «РУСАУДИТ»).

В проведенной в 1998 году оценке вывод о рыночной стоимости ущерба представлял собой взвешенное предположение об уровне доходов (приведенных на дату оценки), которые могли бы быть получены правообладателем в случае заключения с нарушителем лицензионного соглашения о предоставлении права использования товарного знака «РУСАУДИТ», а также затрат по восстановлению нарушенного права правообладателя.

В 2004 году диссертант участвовал в проведении судебной экспертизы (в рамках уголовного процесса) по расчету ущерба, причиненного правообладателю незаконным использованием товарных знаков «Cointreau», «Highland Park», «Grants», «Absolute», «Jim Beam», «Metaxa», «Remy Martin», «Macallan», «Danska», «The Famous Grouse», «Glenfiddich», «Balvenie», «Xenta». В результате экспертизы был проведен расчет стоимости ущерба и составлено заключение.

В 2005 году в рамках уголовного процесса автор участвовал в проведении расчетов и подготовке отчета об оценке рыночной стоимости прав требования, возникающих в результате нарушения исключительного права правообладателя товарного знака «MAXWELL HOUSE» и прав лицензиата в результате причинения ущерба неправомерным использованием товарного знака по фактам уголовного дела.

Отличительной особенностью этого исследования явилось то, что убытки определялись и для лицензиара, и для лицензиата, причем размер нанесенного ущерба лицензиату (российская компания) существенно превышал ущерб лицензиара (иностранная компания).

В 2006 году автором было проведено три экспертизы по оценке убытков правообладателей товарного знака крупной международной компании по производству продуктов питания.

Большинство экспертиз и оценок ущерба правообладателей товарных знаков проводилось в 2003–2008 гг. в рамках уголовного судопроизводства (ст.180 УК РФ). По мнению автора, это связано с тем, что максимальное наказание по ст.180 УК РФ за нарушение прав на ТЗ предусмотрено в виде лишения свободы на срок до 6 лет, а размер правонарушения («крупный ущерб») является квалифицирующим признаком преступления по ст.180 УК РФ (ч.1 и ч.2).

Согласно примечанию к ст. 169 УК РФ крупным размером, крупным ущербом, доходом либо задолженностью в крупном размере признаются стоимость, ущерб, доход либо задолженность в сумме, превышающей 250 (двести пятьдесят тысяч рублей), особо крупным — один миллион рублей.

По мнению В.Н. Бондарева, «ущерб при незаконном использовании чужих знаков или сходных с ними обозначений чаще всего предстает в виде упущенной выгоды. При его оценке необходимо руководствоваться прежде всего объективным критерием — размером прибыли, которую владелец знака мог бы получить, но не получил вследствие появления на рынке однородных товаров, маркированных знаком, идентичным или сходным с его знаком, или размером лицензионного вознаграждения, которое мог бы получить владелец товарного знака, если бы нарушитель купил лицензию».

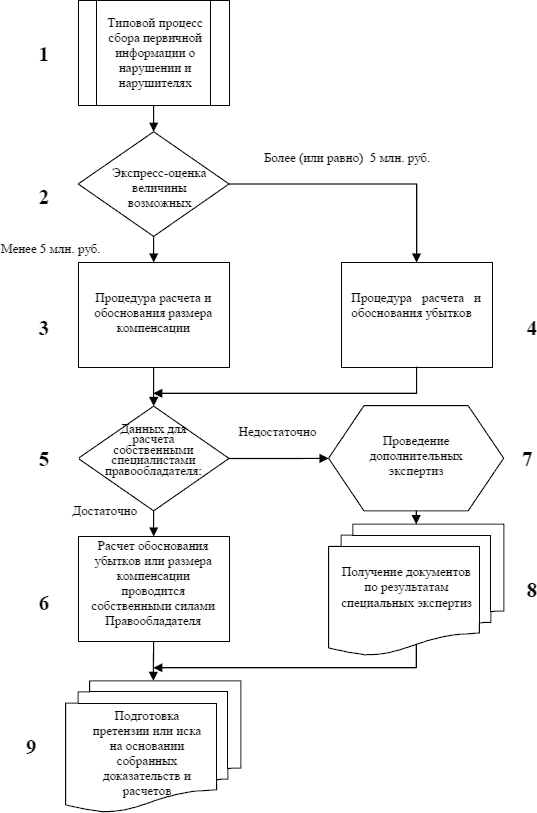

Теоретически в рамках уголовного процесса может быть заявлен гражданский иск о возмещении убытков. Как правило, на практике этого не происходит по следующим причинам: из-за наличия коррупционной составляющей, сложности и затратности доказывания юридических фактов и самого размера возмещения. В материалах уголовного дела о нарушении прав на товарный знак, как правило, отсутствуют точные временные сроки нарушения и точное количество произведенной или реализованной контрафактной продукции. Поэтому одной из задач оценщика является определение основных параметров расчетной модели (период и объем нарушения) различными методами. В своей практике в отдельных случаях автор использовал метод сценариев и моделирование поведение потребителей контрафактной продукции (см. §3.2).

В соответствии с определением понятия ущерба, содержащимся в статье 15 ГК РФ, основным подходом для определения величины ущерба, как расходов по восстановлению нарушенного права, является затратный подход.

Анализ и определение расходов правообладателя (на работы, услуги и материалы), необходимых для восстановления нарушенного права в рыночных ценах на дату оценки, а также упущенной выгоды правообладателя может осуществляться исходя из следующих основных предположений:

- Одна реализованная контрафактная единица товара вытесняет с рынка как минимум одну единицу легальной продукции;

- Потребитель, столкнувшийся с фактом приобретения им некачественного продукта, способен временно или постоянно отказаться от использования товара данной марки, поскольку в большинстве случаев он не имеет ни возможности, ни желания выяснять причину продажи ему некачественного товара;

- Продажа определенного объема контрафактного продукта и последовавшее за этим пропорциональное снижение спроса на продукт данной марки обесценивают затраты лицензиара (или лицензиата) на продвижение продукта (реклама, маркетинг, PR) и требуют для восстановления спроса осуществление дополнительных затрат на рекламу (маркетинг и PR) в большем, чем до нарушения, объеме.